Das Wichtigste in Kürze

- Polizeiangehörige können unabhängig davon, ob du als Polizist Heilfürsorge oder Beihilfe hast, einen eigenen Beihilfeanspruch haben

- Deine Kinder kannst du innerhalb von 2 Monaten nach der Geburt über die „Kindernachversicherung“ kostengünstig privat versichern

- Bereits vor der Schwangerschaft kann sich eine Krankenhauszusatzversicherung und Pflegezusatzversicherung lohnen, damit ihr fürs Kind bei der Geburt auf jeden Fall eine bekommt

- Für deine/n Partner*in solltet ihr direkt eine Anwartschaft abschließen, falls er/sie nicht bereits sofort einen Beihilfeanspruch hat

Welche Krankenversicherung fürs Kind?

Eine Familienversicherung in der freien Heilfürsorge gibt es nicht, weil sie nur für dich als Polizist selbst gilt. Aber unabhängig von deinem eigenen Heilfürsorgeanspruch bzw Beihilfeanspruch kann dein Kind einen Anspruch auf Beihilfe haben. Voraussetzung hierfür ist das Kindergeld. Wenn du Kindergeld beziehst, dann hat dein Kind einen Beihilfeanspruch von meistens 80 %. Für Sachsen sind es sogar 90 % und in Schleswig-Holstein ab dem zweiten Kind ebenfalls 90 %.

Der Beihilfeanspruch von 80 % ist ein starker Zuschuss für Polizeifamilien, weil du dein Kind dadurch sehr günstig privat versichern kannst und ihm somit die beste Krankenversorgung zugänglich machst. Es müssen hierbei nur die Restkosten versichert werden, also 20 Prozent. Entsprechend ist der Beitrag auch deutlich geringer und beim Arzt bekommt ihr trotzdem die volle Leistung wie andere PKV-Versicherte!

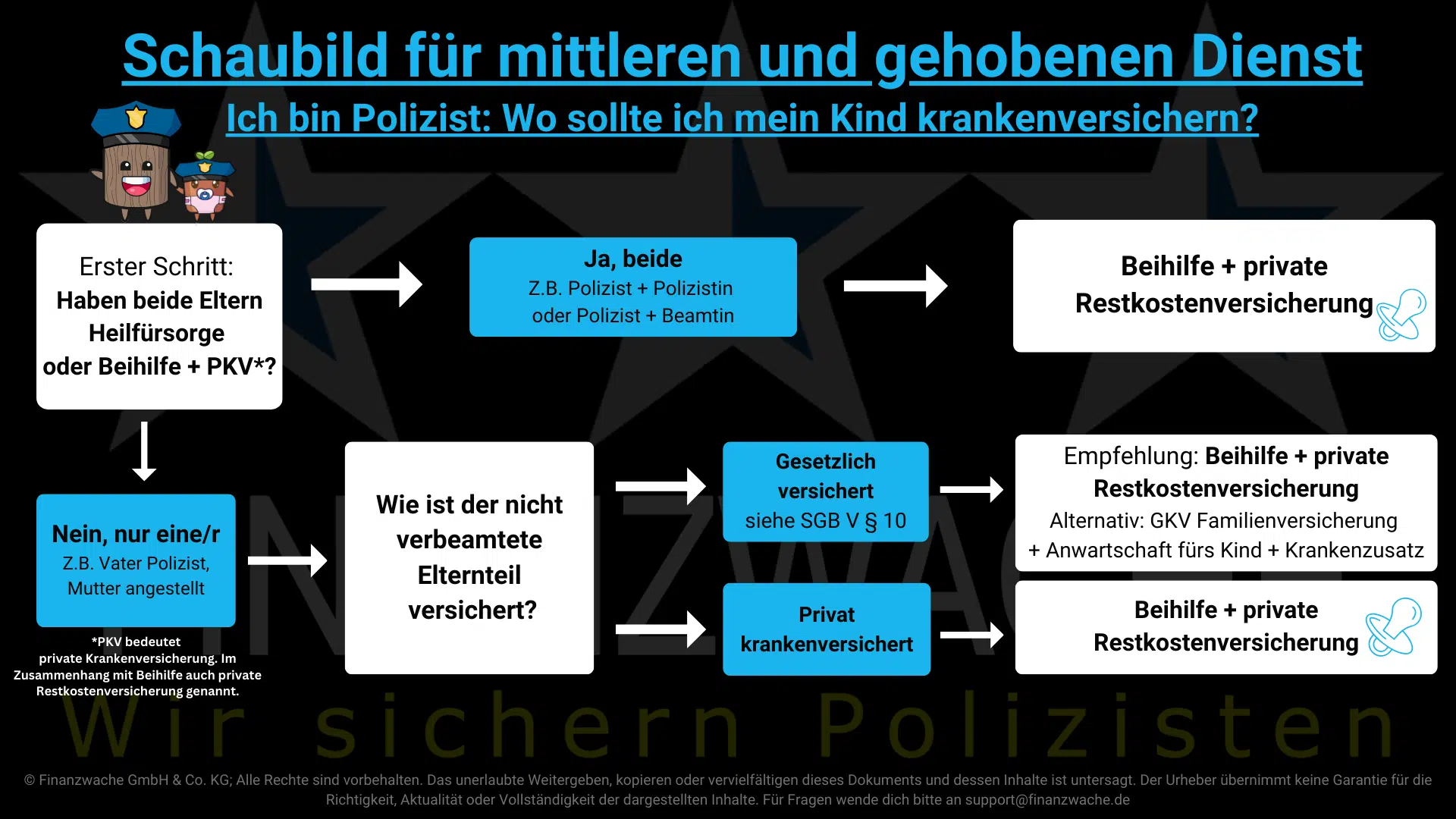

Schaubild: Kind privat oder gesetzlich versicherbar?

Im Schaubild kannst du erkennen, in welchen Szenarien die PKV und wann die gesetzliche Krankenkasse möglich ist. In den meisten Fällen ist die private Krankenversicherung fürs Kind möglich und ist die beste Wahl. Unter bestimmten Voraussetzungen kann der Nachwuchs auch über die Eltern beitragsfrei in der GKV familienversichert werden.

Lohnt sich eine private Krankenversicherung fürs Kind?

Die kurze Antwort: Ja, weil die Leistungen deutlich besser sind und Beamte sehr wenig hierfür zahlen müssen!

Die Ärztewahl ist umfangreicher, ihr bekommt schnell Termine und die Behandlungen sind regelmäßig besser, weil die GKV bei weitem nicht alles zahlt.

Der Beitrag ist aufgrund des Beihilfeanspruchs maximal gering, sodass ihr je nach Tarif und Anbieter meistens nur um die 50 € monatlich zahlt. Zum Vergleich: Normalerweise kostet eine PKV fürs Kind rund 250 € aufsteigend!

Kindernachversicherung und Kinderalleinversicherung

Die einfachste Option ist die sogenannte Kindernachversicherung. Das Grundprinzip ist einfach: Du kannst bei deiner Anwartschaftsversicherung (wenn du Heilfürsorge hast) oder bei deiner privaten Krankenversicherung dein Kind ohne Gesundheitsprüfung versichern! Egal, ob es Probleme bei der Geburt gab oder sogar Behinderungen / Pflegegrade der Fall sind: Ohne Gesundheitsprüfung gibt es keinerlei Zuschläge.

⚠️ Jedoch muss die Kindernachversicherung nicht die beste Option sein, sofern du beim Abschluss deiner PKV / Anwartschaft nicht auf gute Leistungen geachtet hast… denn dein Kind kann auch nur in die Tarife gehen, welche du selbst versichert hast. Wenn du beim Polizeistart also nach dem Motto „Hauptsache günstig“ gehandelt hast, dann kann euch das Probleme machen.

Wenn euer Kind gesund ist, dann könnt ihr auch einen anderen Anbieter bzw Tarif wählen. Das geht aber nur bei Anbietern, welche eine Kinderalleinversicherung anbieten. Debeka, DBV und Signal Iduna bieten das leider für Neugeborene nicht an, aber es gibt sehr gute Alternativen.

Falls gesetzlich: Denke an die Anwartschaft und Krankenzusatzversicherungen

Solltest du dich trotz aller Vorteile für die GKV entscheiden, dann denke zumindest an die Anwartschaft fürs Kind. Damit sicherst du den Gesundheitszustand und kannst später noch wechseln. Die Leistungen der GKV kannst du durch Krankenzusatzversicherungen verbessern, sodass ihr zumindest im Zahnbereich, bei Brillen und im Krankenhaus bessere Leistungen habt. Im Kern bleibt eine GKV aber eine gesetzliche Krankenversicherung, sodass

Bereits VOR der Schwangerschaft: Diese Upgrades können Gold wert sein

Niemand wünscht sich das, aber bedauerlicherweise kommen Kinder nicht immer gesund auf die Welt… Komplikationen bei der Geburt können dazu führen, dass das Kind einen Pflegegrad hat und spätestens dann spürt man, dass die Pflegepflichtversicherung nicht alle Kosten deckt. Möchte man nun eine Pflegezusatzversicherung fürs Kind abschließen, dann geht das nur, wenn die Mutter bereits vor der Schwangerschaft eine entsprechende Pflegeversicherung hatte. Gleiches gilt für die Krankenversicherung: Das Kind kann im Rahmen der Kindernachversicherung nur die Tarife nutzen, welche die Eltern selbst abgeschlossen haben.

Darum lohnt es sich bereits frühzeitig und mit Hinblick auf die Familienplanung seine Versicherungen mit einem Profi zu besprechen. Wir helfen dabei gerne.

Sparplan fürs Kind – So gehts richtig

Früh fürs Kind sparen lohnt sich. Zumindest dann, wenn der Zinses-Zins für euch arbeitet. Denn du musst immer bedenken, dass die Inflation euer hart erarbeitetes Geld entwertet. Wenn die Inflation im Schnitt bei 3 % pro Jahr liegt, dann sollte euer erspartes Geld fürs Kind auch mindestens diese Rendite bringen! Zumindest dann, wenn ihr langfristig vorsorgen wollt. Kurzfristig spielt die Inflation keine so große Rolle, weshalb für 1-3 Jahreszeiträume ein Giro, oder besser Tagesgeldkonto, geeignet ist.

Für die folgenden Ziele solltet ihr allerdings auf einen renditestarken Sparplan setzen:

- Kleines Vermögen zum 18. Lebensjahr

- Führerschein / Auto

- Früh schon für die Rente vom Kind vorsorgen

- Studiums Rücklagen bilden

ETFs sind hierfür eine gute Anlagemöglichkeit, weil ihr dadurch mit relativ kleinen monatlichen Beiträgen diese Meilensteine erreichen könnt. Die Auswahl der richtigen ETFs ist natürlich wichtig, aber noch wichtiger ist die Wahl des richtigen Anlageprodukts. Denn hier kommt eine interessante Information: Ihr könnt mit dem richtigen Sparplan eurem Kind auch gleichzeitig eine super Absicherung ermöglichen. Es gibt spezielle ETF Sparpläne für Kinder, mit denen ihr euch zugleich ohne Mehrkosten wertvolle Versicherungsoptionen sichern könnt:

- ✅ Berufsunfähigkeitsoption bis 1500 Euro monatlicher Rente > Egal wie oft und wegen was euer Kind beim Arzt war, es kann sich später versichern. Sollte es einen handwerklichen Beruf einschlagen, dann wird es sich durch die Option sehr viel Geld monatlich sparen können!

- ✅ Erhöhte Leistungen im Pflegefall > Pflege ist sowieso sehr teuer, aber wenn das Kind ein dauerhafter Pflegefall wird, dann leidet euer Vermögen extrem. Durch diesen Baustein habt ihr eine große finanzielle Entlastung.

- ✅ Steuervorteile > euer Kind sichert sich für später Steuervorteile, wenn es den Vertrag fortführen möchte.

Auch die Verwandten können mitsparen, sodass Zahlungen zum Geburtstag, Feiertag und besonderen Ereignissen direkt gewinnbringend zur Vorsorge eingesetzt werden können.

Darum solltet ihr nicht einfach das Geld aufs Girokonto packen oder einfach einen Sparplan beim Neo-Broker aufmachen, denn die o.g. Vorteile bringen eurem Kind unter Umständen deutlich mehr als „nur Geld“. Natürlich gibt es die Vorteile aber nicht umsonst: Ihr solltet genau prüfen, welche Kosten die Anbieter hierfür erheben, denn es gibt erhebliche Unterschiede in den Kosten und den Leistungen bei Kindervorsorgeprodukten.

Wir bei der Finanzwache legen großen Wert auf eine gute Absicherung der Polizeifamilie, weshalb wir uns intensiv mit den Vorsorgeprodukten für den Nachwuchs beschäftigen. Gerne können wir euch im Rahmen einer kostenfreien und unverbindlichen Beratung weiterhelfen.

Anwartschaft für Partner*in

Spätestens in der Pension wird deine Partnerin / dein Partner sehr wahrscheinlich einen Beihilfeanspruch haben. Darum gilt für ihn das Gleiche, wie wenn du Heilfürsorgeanspruch hast: Sie sollte unbedingt eine Anwartschaft abschließen! Nur so kann sie ihren Beihilfeanspruch nutzen und von den Vorteilen der PKV profitieren.

Es muss aber nicht erst bei der Pension sein: Sollte sie nur auf Minijob-Basis tätig sein, oder Vollzeit sich für die Familie kümmern, dann kann sie direkt in die PKV!

Der Beihilfesatz liegt für gewöhnlich bei 70 %, ähnlich deines Beihilfesatzes als pensionierter Polizist. Denn deine bessere Hälfte gilt in den o.g. Fällen als Versorgungsempfängerin. Manche Dienstherren haben abweichende Beihilfesätze und Regelungen, weshalb diese Aussage nicht pauschal gilt.

Unabhängig davon, ob sie zunächst eine Anwartschaft braucht oder direkt Anspruch auf Beihilfe hat: Eine Gesundheitsprüfung ist nötig und ein detaillierter PKV-Vergleich, welcher Anbieter für sie am besten ist. Es empfiehlt sich daher die Beratung durch einen Versicherungsmakler mit Beamten-Erfahrung. Wir helfen euch gerne weiter.