Das Wichtigste in Kürze

- Der Tarif „Laufbahnretter“ der Europa wird exklusiv von Check24 vertrieben

- Es fehlen wichtige Klauseln und Leistungen, vor Allem die spezielle Dienstuntauglichkeit für Polizisten

- Führende Mitbewerber haben bessere Klauseln und mehr Leistung

- Die Gesundheitsprüfung ist vergleichsweise streng

- Eine Karenzzeit von 12 Monaten ist sehr nachteilig und unüblich

Das „besondere“ Konzept des Europa Laufbahnretters – eine kritische Einordnung

Das vermeintlich besondere Konzept des Europa Laufbahnretters wirkt erst mal interessant. Wer ohne Beratung über ein Vergleichsportal wie Check24 nach einer Dienstunfähigkeitsversicherung sucht, stößt schnell auf dieses Angebot der Europa Lebensversicherung.

Klingt erstmal gut: 100.000 Euro Sofortleistung im Fall einer Dienstunfähigkeit. Eine solche Summe sieht man nicht oft so klar beworben. Genau das dachte sich auch eine junge Polizeianwärterin, die sich nach dem Online-Abschluss an uns wandte, um den Vertrag überprüfen zu lassen.

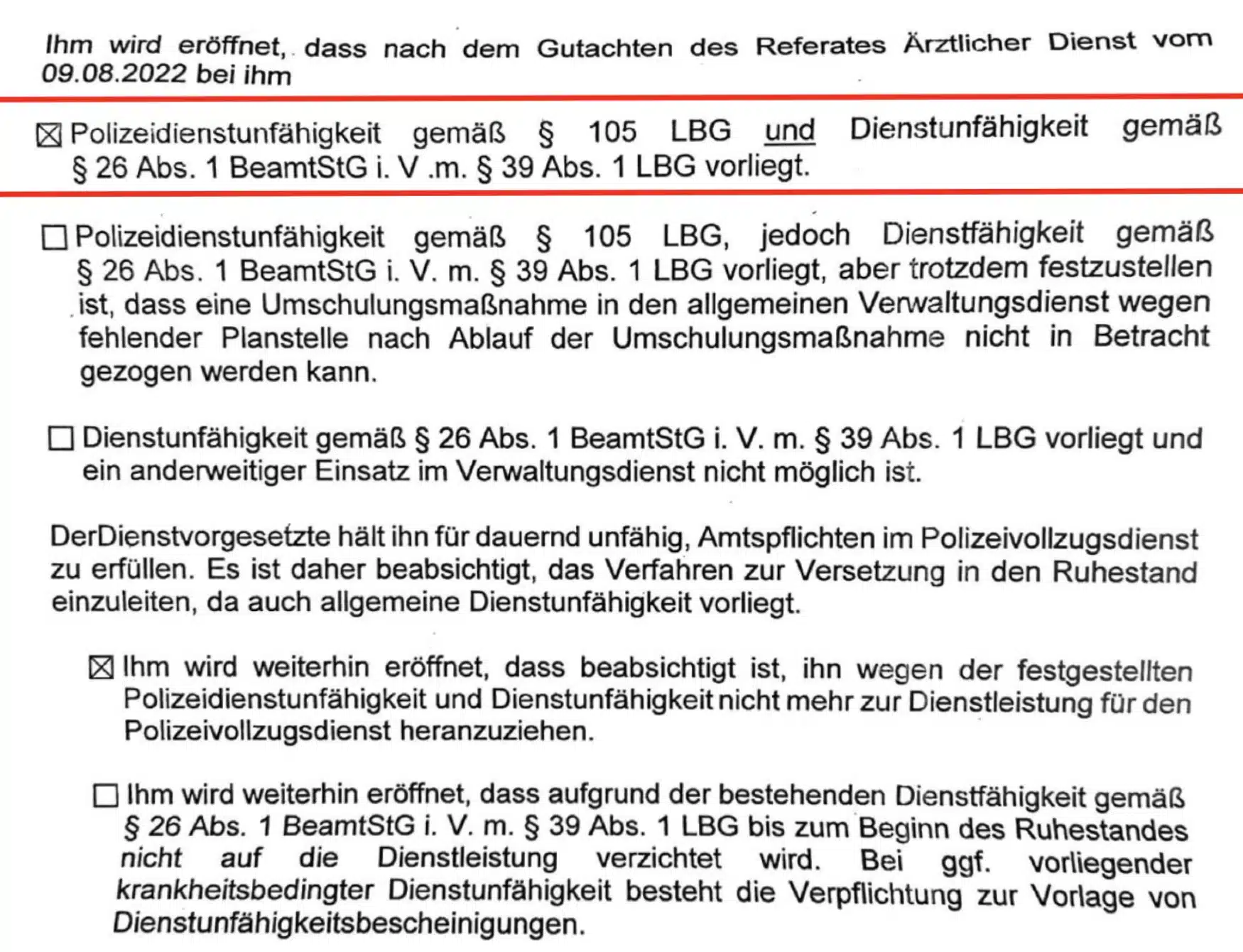

Bei näherem Hinsehen zeigen sich jedoch deutliche Schwächen. Die Versicherung enthält keine spezielle Dienstunfähigkeitsklausel für Beamte, insbesondere nicht für Polizisten. Weder der Begriff „spezielle Dienstunfähigkeit“ noch „Polizeidienstuntauglichkeit“ tauchen in den Bedingungen auf. Stattdessen spricht die Europa nur von „allgemeiner Dienstunfähigkeit“. Das allein wäre schon kritisch genug. Hinzu kommt: Es gibt bei Beamten auf Lebenszeit eine Wartezeit von 12 Monaten. Die Rente wird also erst nach einem Jahr Dienstunfähigkeit gezahlt. Zwar gibt es bei BaL eine Sofortleistung zur Überbrückung der 12 Monate, aber eine Polizeiklausel würde hier mehr bringen. Generell ist es sehr unüblich, dass eine Karenzzeit vereinbart ist. Dies ist bei anderen Polizeiversicherungen nicht der Fall.

Und auch die 100.000 Euro wirken bei genauer Betrachtung gar nicht mehr so großzügig. Viele Anbieter mit spezieller DU-Klausel für Polizisten zahlen ab Feststellung der Polizeidienstuntauglichkeit sofort eine monatliche Rente – ohne Wartezeit – und das über bis zu 72 Monate. Bei einer monatlichen Rente von 1.500 bis 2.000 Euro ergibt sich eine Gesamtleistung zwischen 108.000 und 144.000 Euro.

Unterm Strich: Die 100.000 Euro Einmalzahlung klingen zwar stark, halten aber dem Vergleich nicht stand. Wer hier nur auf das schnelle Online-Angebot vertraut, läuft Gefahr, im Ernstfall ohne echte Absicherung dazustehen. Dienstunfähigkeit ist eben nicht gleich Polizeidienstuntauglichkeit – das zeigt sich deutlich in der Praxis und in den Einschätzungen von Polizeiärzten.

Spezielle Dienstunfähigkeitsklausel fehlt, ist aber für Polizeianwärter unverzichtbar

Für Polizeianwärter ist eine spezielle Dienstunfähigkeitsklausel absolut notwendig. Denn wer im Dienst scheitert, scheitert in der Regel nicht an einer allgemeinen Dienstunfähigkeit, sondern wird als polizeidienstuntauglich eingestuft. Und genau da liegt das Problem beim Europa Laufbahnretter: Diese wichtige Klausel fehlt.

Konkret heißt das: Wenn ein Polizeianwärter gesundheitlich ausfällt und für den Polizeidienst nicht mehr geeignet ist, zahlt die Versicherung oft nicht. Und das, obwohl der Beruf damit faktisch vorbei ist.

Besonders heikel wird es, weil die Sofortzahlung von 100.000 Euro genau für die ersten fünf bis sechs Dienstjahre gedacht ist – also für die Zeit, in der der Dienstherr keinerlei finanzielle Absicherung bietet. Doch ohne die richtige Klausel bleibt dieser Schutz nur ein leeres Versprechen. Im Ernstfall hilft er nicht weiter.

Strenge Gesundheitsprüfung ohne Sonderaktionen für Polizeibeamte

Die Gesundheitsprüfung fällt bei der Europa streng aus:

Stationäre Behandlungen müssen aus den letzten 10 Jahren angegeben werden – was dem marktüblichen Standard entspricht.

Ambulante Behandlungen müssen jedoch für die letzten 5 Jahre deklariert werden – andere Versicherer fragen hier häufig nur 3 Jahre ab.

Besonders kritisch ist die Abfrage zu Erkrankungen des Bewegungsapparats: Ebenfalls 5 Jahre Rückblick, obwohl andere Anbieter auch hier oft nur 3 Jahre verlangen. Gerade Polizisten haben in diesem Bereich häufig Einträge, was zu Leistungsausschlüssen führen kann.

Bei psychischen Vorerkrankungen werden 5-Jahre-Zeitraum abgefragt – Das ist im Vergleich normal.

Leider bietet die Europa keine erleichterten Gesundheitsfragen für Polizeianwärter – ein Service, den einige spezialisierte Versicherer in Zusammenarbeit mit Polizeigewerkschaften oder spezialisierten Maklerpools anbieten. Kooperationen mit polizeispezifischen Organisationen bestehen ebenfalls nicht.

Somit ist die Wahrscheinlichkeit einer vorvertraglichen Anzeigepflichtverletzung erhöht, vor Allem deshalb, wenn man das Produkt auf eigene Faust im Internet abschließt. Häufig kann man nämlich ohne Erfahrung garnicht einschätzen, welche gesundheitlichen Beeinträchtigungen der Vergangenheit eine Rolle spielen… und selbst wenn man das kann: Die Wahrscheinlichkeit eines Ausschlusses oder Zuschlags ist durch die strengeren Fragen höher.

Fazit: Augen auf bei der Wahl der Dienstunfähigkeitsversicherung – besonders für Polizeianwärter

Die 100.000 Euro Sofortleistung beim „Laufbahnretter“ der Europa wirken erstmal wie ein starkes Angebot. Doch schaut man genauer hin, zeigen sich Schwächen, die gerade für Polizeianwärter schwer wiegen. Die wichtigste Absicherung fehlt: eine spezielle Dienstunfähigkeitsklausel. Und genau die braucht es, weil die meisten Fälle bei Polizisten eben nicht unter die allgemeine Dienstunfähigkeit fallen.

Kritisch wird es auch deshalb, weil das Produkt gezielt für die ersten Jahre für Beamte vermarktet wird – genau die Zeit, in der man noch keinen Anspruch auf Versorgung vom Dienstherrn hat. Eine Klarstellung, dass Polizisten hier ein Spezialfall sind, wurde nicht gemacht.

Zudem sind die Gesundheitsfragen nachteiliger als bei führenden Anbietern und es gibt keine Sonderaktionen.

Wer sich auf solche scheinbar einfachen Online-Lösungen verlässt, riskiert seinen Versicherungsschutz. Eine gute Absicherung für Beamte auf Widerruf braucht Fachwissen, Erfahrung und eine Beratung, die genau weiß, worauf es bei Polizisten wirklich ankommt. Für Polizeibeamte auf Widerruf und Probe aus unserer Sicht unbrauchbar, für Polizisten auf Lebenszeit je nach Tätigkeit denkbar, aber man sollte unbedingt vergleichen.

Disclaimer:

© Finanzwache GmbH & Co. KG; Alle Rechte sind vorbehalten. Das unerlaubte Weitergeben, kopieren oder vervielfältigen der Inhalte ist untersagt. Der Urheber übernimmt keine Garantie für die Richtigkeit, Aktualität oder Vollständigkeit der Inhalte. Die dargestellten Informationen können im Einzelfall abweichen und ersetzen keine individuelle Beratung. Für Fragen wende dich an support@finanzwache.de