Was ist die Dienstunfähigkeitsversicherung und ist sie sinnvoll?

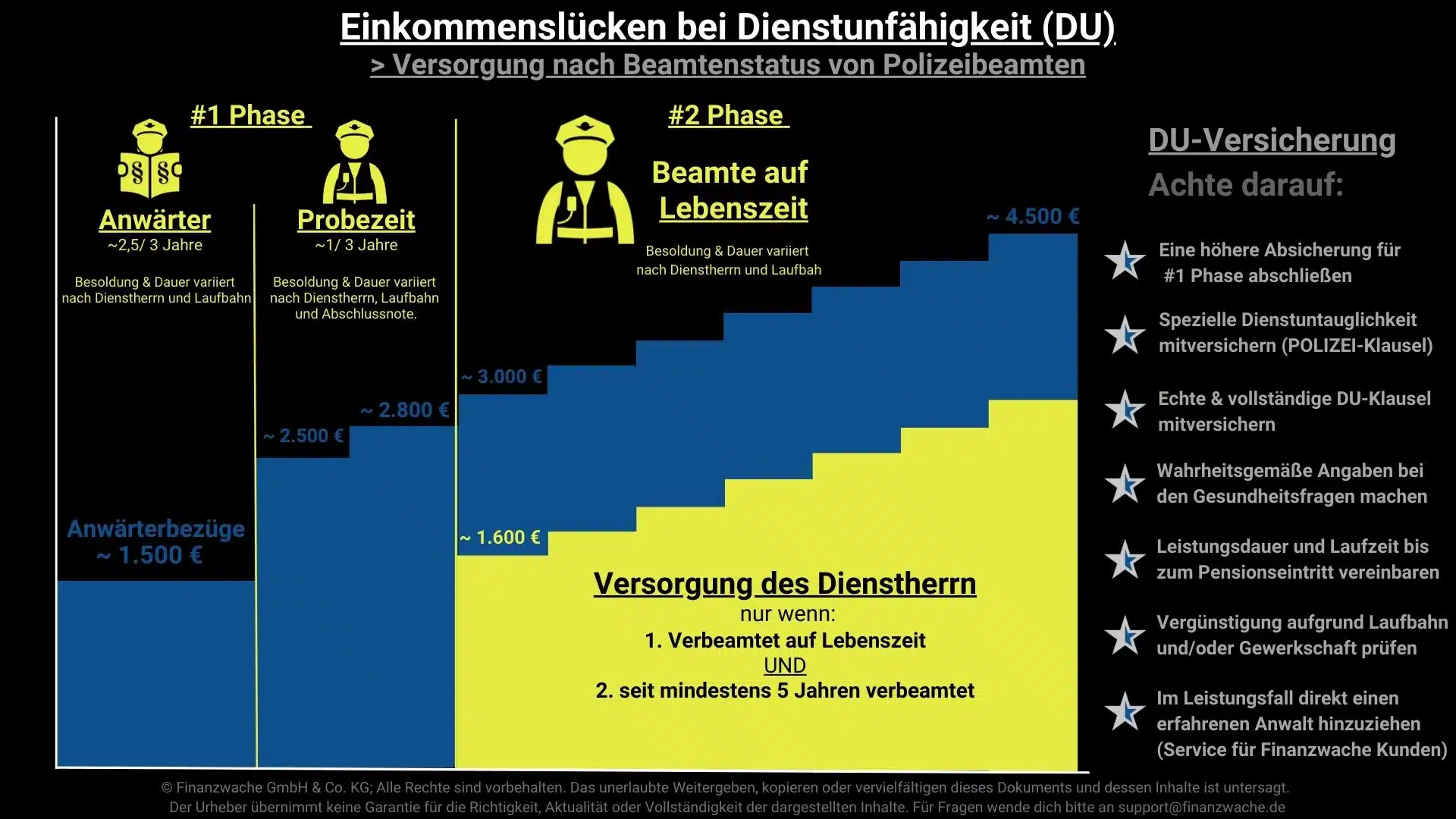

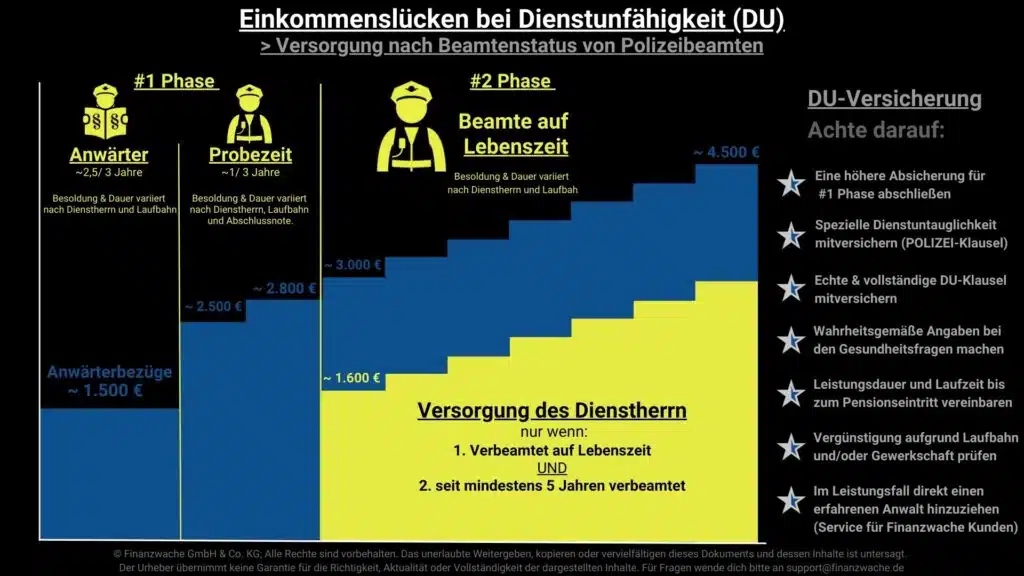

Die Dienstunfähigkeitsversicherung schützt dich vor den finanziellen Folgen, wenn du deinen Dienst aus gesundheitlichen Gründen nicht mehr ausüben kannst. Sie schließt die Versorgungslücke und sorgt für ein regelmäßiges Einkommen im Ernstfall. Polizisten brauchen besondere Klauseln, damit die Versicherung auch z.B. für spezielle Dienstunfähigkeit zahlt. Es kommt auch stark auf den individuellen Versorgungsanspruch an, welchen das folgende Schaubild zeigt.

Was erhalten Polizisten bei Dienstunfähigkeit vom Dienstherrn?

Die finanziellen Konsequenzen einer Dienstunfähigkeit variieren je nach Beamtenstatus. Folgendes Schaubild gibt dir einen schnellen Überblick, worauf du achten solltest:

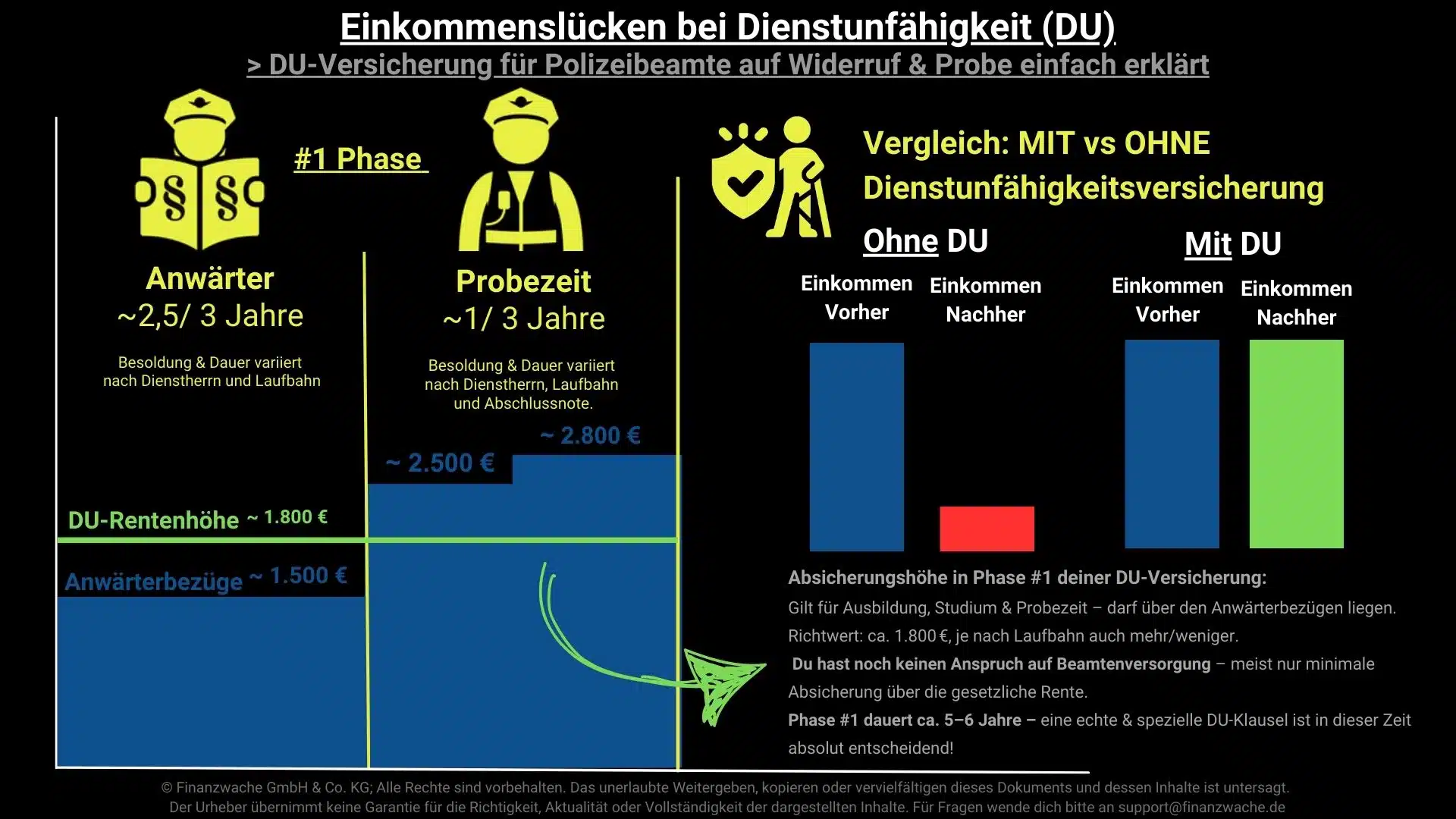

Polizeianwärter (Beamte auf Widerruf)

- Keine Leistung bei Dienstunfähigkeit durch den Dienstherren (Ausnahme Dienstunfall – dann gibt es ein geringen Unterhaltbeitrag)

- Werden in der Regel entlassen – Nachversicherung in der gesetzlichen Rentenversicherung

- Mögliche Erwerbsminderungsrente, aber nur wenn: mindestens 60 Monate Wartezeit erfüllt (meist nicht der Fall bei Anwärtern) und weniger als 3 Stunden täglich arbeitsfähig

- Besonders hohes finanzielles Risiko

Frisch ausgelernte Polizisten (Beamte auf Probe)

Keine Leistung bei Dienstunfähigkeit durch den Dienstherren (Ausnahme Dienstunfall – dann gibt es ein geringes Unfallruhegehalt)

- Werden meist entlassen und noch nicht in den Ruhestand versetzt

- Nachversicherung in der gesetzlichen Rentenversicherung

- Gleiche Bedingungen für Erwerbsminderungsrente wie bei Anwärtern

- Bei Dienstunfall – Unfallruhegehalt

- Sehr hohes finanzielles Risiko

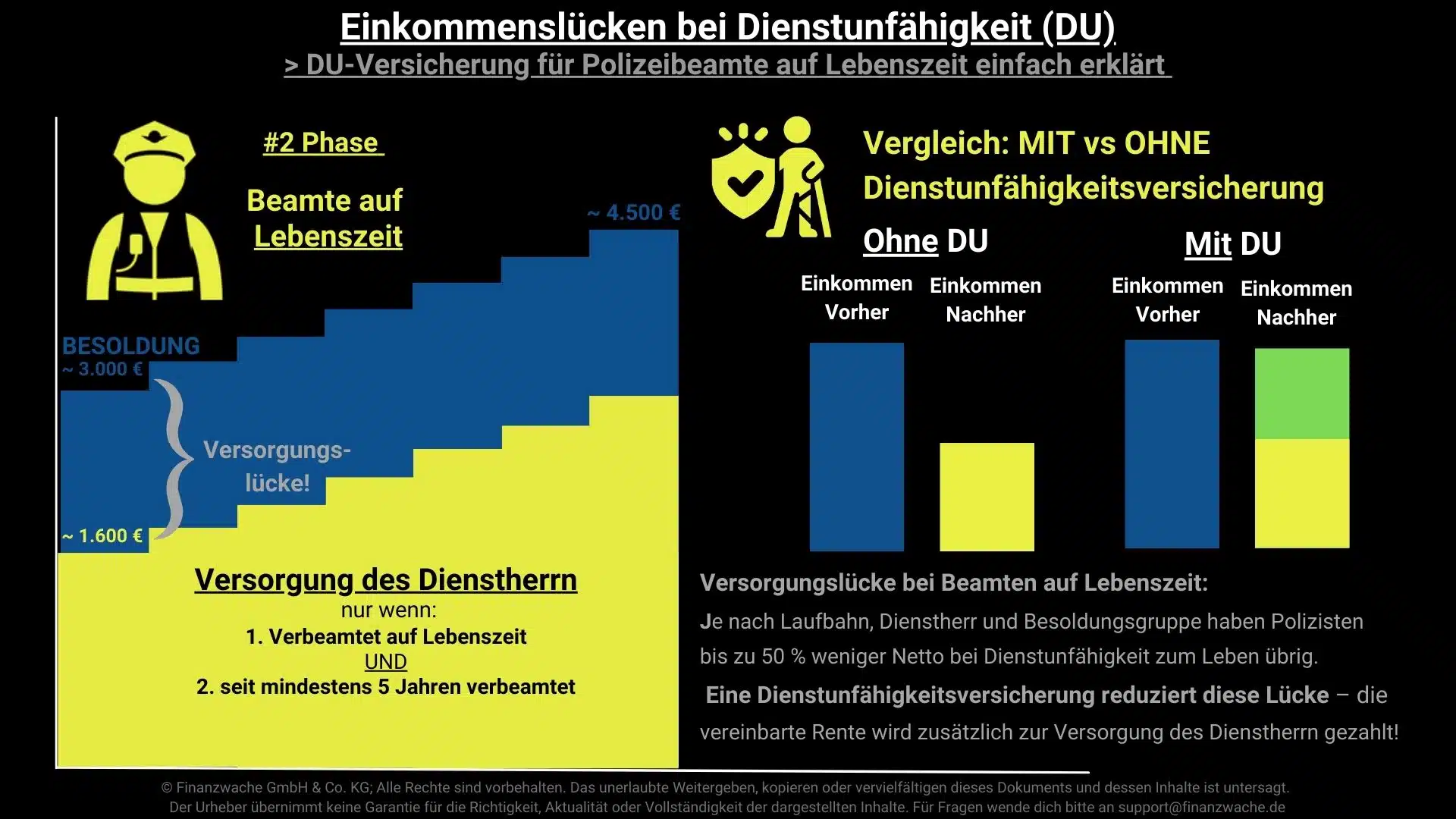

Erfahrene Polizeibeamte (Beamte auf Lebenszeit)

- Anspruch auf Ruhegehalt wegen Dienstunfähigkeit, sofern Wartezeit erfüllt ist (Mindestens seit 5 Jahren verbeamtet)

- Höhe der Pension abhängig vom Bundesland / Dienstherrn, Laufbahn und Besoldungsgruppe

- Bei jungen Beamten oft sehr niedrige Pensionsansprüche. Beispiel: Bei wenigen Dienstjahren verliert der Beamte 40 bis 50 % seines Einkommens!

- hohes finanzielles Risiko

Vergleich der TOP-Tarife

Schon mal vorab: „Es gibt nicht die „beste DU Versicherung“. Jede DU Versicherung hat spezielle Vor- und Nachteile.

Die Wahl der richtigen Dienstunfähigkeitsversicherung hängt von individuellen Faktoren wie Alter, Gesundheitszustand und persönlicher Lebenssituation ab. Dennoch haben unabhängige Analysen bestimmte Anbieter als besonders geeignet für Polizeibeamte identifiziert.

*Die Finanzstärke wurde anhand von Solvency-II-Quoten, Bilanzkennzahlen, Marktposition und dem DU-Vergleich von Franke & Bornberg (06/2024) bewertet.

** Die Gesamtnote spiegelt Preis / Leistung speziell für Polizeibeamte wider. Sie ist jedoch kein pauschales Urteil und kann im Einzelfall anders ausfallen.

Allianz – Dienstunfähigkeitspolice

Die Allianz bietet eine starke Dienstunfähigkeitspolice mit echter DU-Klausel und einer sehr guten Spezialklausel für Polizisten über 72 Monate. Auch Polizeianwärter erhalten vollen Schutz über eine vollständige DU-Klausel und es ist ein modernes 2 Phasen Modell möglich. Die Finanzstärke ist die beste am Markt.

Besonders attraktiv: die ETF-basierte Geld-zurück-Option. Gerade bei dauerhaftem Heilfürsorgeanspruch kann dies von Vorteil sein.

Die Gesundheitsprüfung ist standardisiert, leider ohne Erleichterungen für Polizeianwärter. Das Tarifmodell ist klar strukturiert und eignet sich gut für alle, die solide Leistungen mit hoher Konzernstabilität suchen.

Kooperationen mit Polizeigewerkschaften bestehen keine.

Gesamtbewertung: 4 von 5 Sternen.

DBV – SmartFlex

Der Tarif SmartFlex der deutschen Beamtenversicherung ist speziell auf Beamte zugeschnitten und gilt als einer der Marktführer für Polizisten. Er beinhaltet eine echte DU-Klausel mit einer Top-Polizeiklausel über 72 Monate sowie vollen Schutz für Polizeianwärter. Die Finanzstärke ist zwar kleiner als Allianz, aber dennoch sehr gut, insbesondere weil die DBV zum Axa Konzern gehört.

Eine ETF-Geld-zurück-Option ist jedoch nur im Rahmen der Dienstanfängerpolice verfügbar, welche jedoch unattraktiver als die „SmartFlex“ ist.

Für Polizeianwärter gelten strenge Gesundheitsprüfungen – dafür bietet die DBV auch Sonderaktionen mit vereinfachter Annahme bezüglich riskanter Hobbies an.

Die DBV kooperiert mit der deutschen Polizeigewerkschaft „DPolG“, weil diese zum deutschen Beamtenbund „dbb“ gehört. Mitglieder profitieren von Sonderkonditionen. Zudem gibt es unabhängig der Gewerkschaft Vergünstigungen für den gehobenen Polizeidienst.

Gesamtbewertung: 4 von 5 Sternen.

Signal Iduna – Exklusiv-Plus

Mit dem Tarif Exklusiv-Plus bietet Signal Iduna eine echte DU-Klausel, inklusive spezieller Dienstunfähigkeitsklausel für Polizisten mit 72 Monaten Absicherung. Auch Polizeianwärter erhalten einen vollwertigen Schutz. Die Finanzstärke ist gut.

Eine ETF-Geld-zurück-Option ist ebenfalls möglich, wenn auch nur mit geringer Auswahl. Polizeianwärter sollten zwei Verträge („Kurz- und Langläufer“) abschließen, weil die Signal kein 2-Phasen-Modell anbietet.

Es gibt Sonderaktionen bei der Gesundheitsprüfung für Polizisten und Polizeianwärter, welche jedoch teilweise mit Leistungseinschränkungen verbunden sind.

Die Gewerkschaft der Polizei „GdP“ ist ein Tochterunternehmen der Signal Iduna, weshalb es für Mitglieder einen kleinen Rabatt gibt.

Gesamtbewertung: 4 von 5 Sternen.

Die Bayerische – BU PROTECT Komfort

Die Bayerische bietet mit BU PROTECT Komfort einen Tarif mit echter DU-Klausel und umfassendem Schutz für Polizisten – auch Polizeianwärter sind abgesichert. Die spezielle Polizeiklausel ist Top, sie gilt für 72 Monate.

Die Finanzstärke wird mit „gut“ bewertet. Eine ETF-Geld-zurück-Option ist leider nicht verfügbar.

Der Tarif setzt bei Polizeianwärtern auf einen „Dienstanfängerbonus“, also eine erhöhte Rente in den ersten Dienstjahren.

Kopperationen mit Gewerkschaften oder vereinfachte Aufnahmebedingungen für Anwärter gibt es nicht.

Gesamtbewertung: 3,5 von 5 Sternen.

Weitere DU-Tarife für Polizisten im Vergleich

Debeka – SBU für Beamte mit Einschluss DU

Die Deutsche Beamten Krankenversicherung, auch besser bekannt als Debeka, ist ein großer Player bei Beamten. Umso enttäuschender ist es, dass sie nur eine eingeschränkt echte allgemeine und spezielle DU-Klausel haben. Die Nachversicherungsoptionen sind schwach und es gibt kein spezielles Produkt für Polizeianwärter.

Gesamtbewertung: 1,5 von 5 Sternen.

HUK-COBURG – SDU

Die Haftpflicht-Unterstützungs-Kasse Coburg, kurz HUK-Coburg, ist sehr ähnlich zur Debeka. Die beiden Klausel sind leider nur eingeschränkt echt. Auch hier wird leider kein spezielles Angebot für Polizeianwärter gestellt. Die Nachversicherungsoptionen sind aber deutlich umfangreicher als bei der Debeka. Aber es sind deutlich weniger Versicherte als bei der Debeka.

Gesamtbewertung: 1,5 von 5 Sternen.

Europa – Laufbahnretter

Der exklusiv von Check24 beworbene Tarif hat leider einige schwächen. Neben strengen Gesundheitsfragen ist dies vor Allem das Fehlen einer Polizeiklausel! Beides in Kombination ist ein KO-Kriterium für Polizeianwärter. Zumindest ist die DU Klausel echt und vollständig. Wir haben eine detaillierte Analyse zum Europa Laufbahnretter für Polizisten hier gemacht.

Gesamtbewertung: 1 von 5 Sternen.

Nürnberger – BU4Future mit DU-Schutz Komfort

Die Nürnberger bietet zwar einen DU-Baustein an, welcher jedoch deutliche Mängel hat. Die DU-Klausel ist unecht, weil laut Franke Bornberg eine eigene Prüfung durch die Versicherung möglich ist… es gibt keine Polizeiklausel oder erhöhten Schutz für Polizeianwärter wie z.B. ein 2-Phasen-Modell. ETFs als Überschüsse fehlen ebenfalls. Außerdem stört uns, dass die Laufzeit nicht länger als 60 sein darf, obwohl Polizisten meistens mit 62 in Pension gehen… Für Polizeibeamte leider mangelhaft.

Gesamtbewertung: 1 von 5 Sternen.

Worauf sollten Polizisten beim Abschluss einer Dienstunfähigkeitsversicherung achten?

Diese DU-Klauseln solltest du kennen

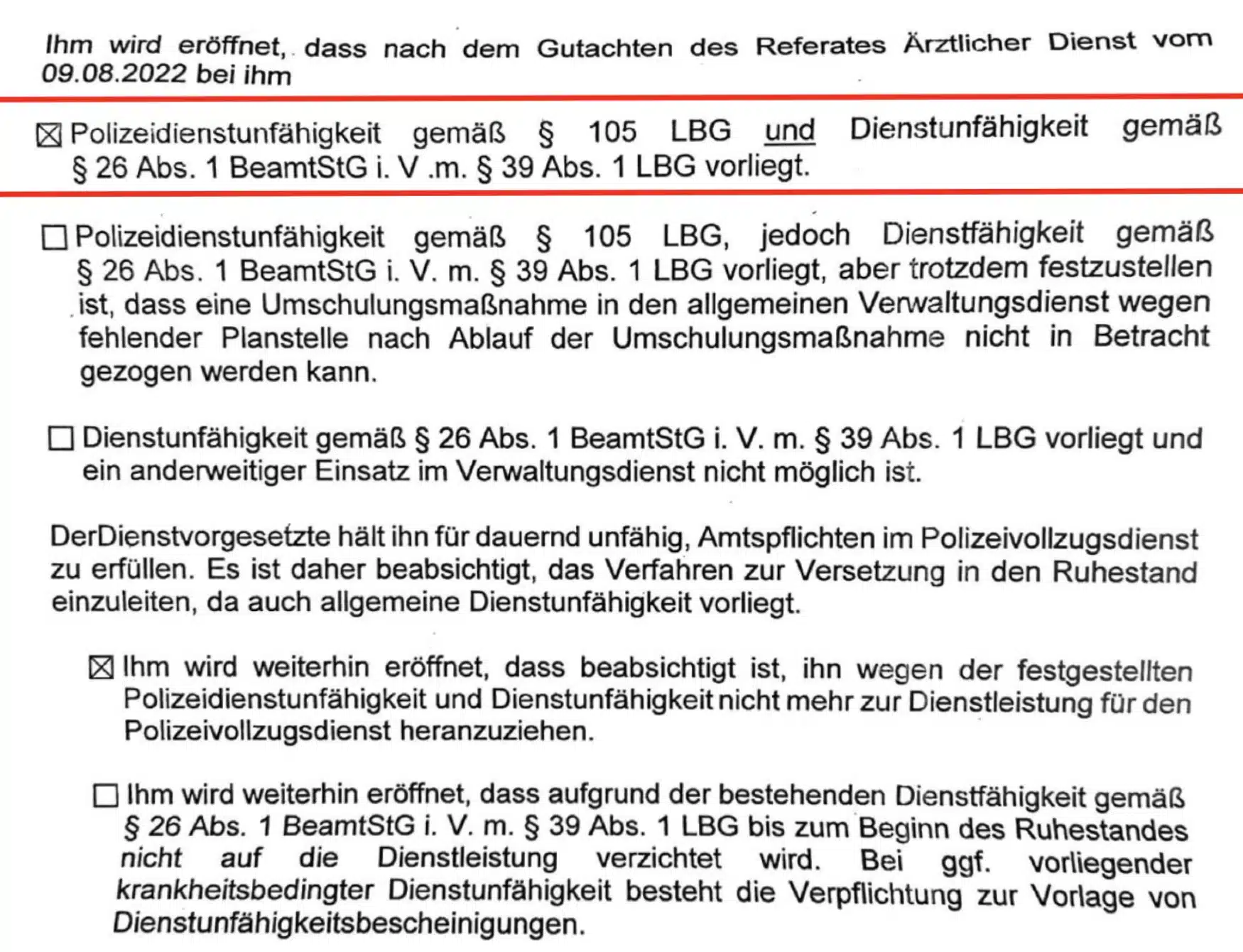

Wir unterscheiden zwischen der allgemeinen Dienstunfähigkeitsklausel und der „speziellen Dienstunfähigkeitsklausel“. Diese wird auch Polizeivollzugsklausel oder Polizeidienstunfähigkeitsklausel genannt. Folgender Auszug eines echten amtsärztlichen Gutachtens zeigt, dass der Polizeiarzt eine klare Unterscheidung trifft:

Hier liegt ein schwerer Fall vor, weshalb allgemeine und spezielle Dienstunfähigkeit vorliegt. In vielen Fällen ist dies nicht der Fall und dann kommt es sehr genau auf deinen Vertrag an!

Eine echte Dienstunfähigkeitsklausel und eine unechte Dienstunfähigkeitsklausel unterscheiden sich in der Art und Weise, wie die Dienstunfähigkeit festgestellt wird. Du solltest IMMER eine echte DU-Klausel haben und als Anwärter ist die vollständige DU-Klausel unverzichtbar.

Allgemeine Dienstunfähigkeitsklausel

- Definition: Diese Klausel gilt für alle Beamten unabhängig von ihrem speziellen Tätigkeitsbereich. Sie greift, wenn der Dienstherr die allgemeine Dienstunfähigkeit festgestellt hat, unabhängig davon, ob der Beamte noch in einem anderen Bereich innerhalb des Dienstes eingesetzt werden könnte.

- Anwendung: Diese Klausel umfasst keine besonderen Regelungen für Beamte mit spezifischen Tätigkeiten, wie z. B. Polizisten oder Feuerwehrleute.

- Vorteil: Sie deckt grundsätzlich die Dienstunfähigkeit ab, die für jede Beamtenlaufbahn gelten würde.

- Nachteil: Für Berufsgruppen mit besonders hohen körperlichen Anforderungen (z. B. Polizei, Feuerwehr) ist sie lückenhaft, da sie spezifische Belastungen oder Einschränkungen nicht berücksichtigt werden.

Spezielle Dienstunfähigkeitsklausel (Polizeivollzugsklausel)

- Definition: Diese Klausel berücksichtigt die besonderen Anforderungen des Berufs, z. B. bei Polizeibeamten oder Feuerwehrleuten. Die Dienstunfähigkeit wird speziell im Kontext des jeweiligen Berufs festgestellt.

- Anwendung: Sie greift, wenn der Beamte die speziellen Anforderungen seines Dienstes nicht mehr erfüllen kann, auch wenn er theoretisch in einem anderen Bereich des öffentlichen Dienstes tätig sein könnte.

- Vorteil: Sie bietet einen erweiterten Schutz, der speziell auf Berufe mit hohen körperlichen oder psychischen Anforderungen zugeschnitten ist.

- Nachteil: Der Schutz kann teurer sein als bei einer allgemeinen Klausel.

Echte Dienstunfähigkeitsklausel

- Definition: Die Versicherung orientiert sich ausschließlich an der Entscheidung vom Amtsarzt, wenn dieser die Dienstunfähigkeit offiziell festgestellt hat.

- Vorteil: Die Leistung der Versicherung erfolgt automatisch nach der Entscheidung des Dienstherrn, ohne dass die Versicherung eine eigene Prüfung vornimmt. Du bist also besser abgesichert und bekommst schneller & unkomplizierter deine Rente.

Unechte DU-Klausel

- Definition: Die Versicherung prüft zusätzlich zur Entscheidung des Dienstherrn eigenständig, ob die versicherten Bedingungen erfüllt sind (z. B. Berufsunfähigkeit nach ihren eigenen Maßstäben).

- Nachteil: Es kann zu Verzögerungen oder sogar zur Ablehnung der Leistungen kommen, selbst wenn der Dienstherr die Dienstunfähigkeit festgestellt hat.

Vollständige Dienstunfähigkeitsklausel

- Definition: Die Versicherung zahlt auch bei Entlassung von Beamten auf Widerruf und Probe (BaW und BaP).

- Vorteil: Solange du noch kein Beamter auf Lebenszeit bist, ist diese „Feinheit“ unverzichtbar. Nur so bekommst du auch als BaW und BaP deine Leistung im Falle der Entlassung.

Gesundheitprüfung & Gesundheitsfragen

Bei Beantragung einer Dienstunfähigkeitsversicherung müssen auch Polizeibeamte Gesundheitsfragen beantworten. Standard sind folgende Fragen und Angaben zu deinen Vorerkrankungen:

- 3-5 Jahre für ambulante Erkankungen

- 5 Jahre für psychische Erkankungen

- 10 Jahre für Krankenhausaufenthalte und OPs

Je größer die Verletzung / Krankheit oder kurzfristiger es war, desto höher ist die Wahrscheinlichkeit eines Ausschlusses, Zuschlags oder sogar Ablehnung. Aber lieber einen Ausschluss, als dass es gar keine Leistung gibt, weil man wichtige Dinge nicht angegeben hat! Ich habe leider schon mehrere Anfragen bekommen, bei den Polizeibeamte aufgrund unvollständigen Gesundheitsangaben beim Antrag von ihrer DU gekündigt wurden… und das in dem Moment, als sie dienstunfähig wurden und Leistung beantragt haben. Deshalb muss man zwingend die Gesundheitsfragen wahrheitsgemäß beantworten, weil sonst eine Kündigung aufgrund vorvertraglicher Anzeigepflichtverletzung die Folge ist.

PROFI-TIPP: Es gibt auch Möglichkeiten, eine Dienstunfähigkeitsversicherung ohne Gesundheitsfragen als Polizist abzuschließen. Dazu haben wir einen eigenen Artikel gemacht.

Wann gilt ein Beamter als dienstunfähig?

Definition der Polizeidienstunfähigkeit

Ein Polizist gilt als dienstunfähig, wenn er aus gesundheitlichen Gründen nicht mehr in der Lage ist, die besonderen Anforderungen seines Dienstes zu erfüllen. Dies wird auf Grundlage eines amtsärztlichen Gutachtens des Amtsarztes festgestellt, insbesondere wenn keine Aussicht besteht, dass der Beamte innerhalb von sechs Monaten wieder voll dienstfähig wird. Bei spezieller Polizeidienstunfähigkeit bezieht sich dies auf die körperlichen und psychischen Anforderungen des Polizeidienstes, wie den Umgang mit Waffen oder Einsätze unter hoher Belastung.

Unterschied zwischen Dienstunfähigkeitsversicherung und Berufsunfähigkeitsversicherung

Die Dienstunfähigkeitsversicherung berücksichtigt den besonderen Status von Beamten und enthält eine sogenannte “Dienstunfähigkeitsklausel”, die für Polizisten entscheidend ist.

Bei der Berufsunfähigkeitsversicherung entscheiden der Versicherer aufgrund von ärztlichen Diagnosen, Befunden oder Auskünften , ob ein hinreichender Leistungsanspruch besteht oder nicht. Den Beweis der Berufsunfähigkeit musst du erbringen.

Bei der Dienstunfähigkeit entscheidet allein der Dienstherr, ob eine Dienstunfähigkeit vorliegt.

Kurz gefasst: Eine normale Berufsunfähigkeitsversicherung kann auch in schweren Fällen leisten, aber es dauert länger und besonders Anwärter gehen meist leer aus. Darum solltest du dich nicht auf eine „normale“ Berufsunfähigkeitsversicherung verlassen.

Was sind die Gründe für eine Dienstunfähigkeit?

Gem. den Daten des statistischen Bundesamtes wurden alleine 2022 rund 10.000 Beamte Dienstunfähig geschrieben!

Davon entfallen viele Fälle auf Polizisten, Feuerwehrleute und Lehrer, da diese Berufsgruppen besonderen Belastungen ausgesetzt sind. Genaue Zahlen speziell für Polizisten gibt es leider nicht, aber allgemein gilt für diese Berufsgruppen folgendes:

- Prozentualer Anteil: ca. 35–40 %

- Hintergrund: Hoher beruflicher Stress, unregelmäßige Arbeitszeiten und belastende Einsätze machen psychische Erkrankungen zum häufigsten Grund für eine Dienstunfähigkeit.

2. Erkrankungen des Bewegungsapparates (z. B. Rückenprobleme, Arthrose, Bandscheibenvorfälle)

- Prozentualer • • • Anteil: ca. 25–30 %

- Hintergrund: Schwere körperliche Belastungen, lange Steh- oder Sitzzeiten und häufiges Tragen von Ausrüstung führen zu langfristigen Schäden.

- Prozentualer Anteil: ca. 15–20 %

- Hintergrund: Schwerwiegende Diagnosen wie Krebs erfordern oft langwierige Behandlungen und führen in vielen Fällen zur Dienstunfähigkeit.

- Prozentualer Anteil: ca. 10–15 %

- Hintergrund: Stress, ungesunde Lebensführung und genetische Veranlagungen sind oft die Auslöser.

- Prozentualer Anteil: ca. 5–10 %

- Hintergrund: Polizisten und Beamte in gefährlichen Einsätzen haben ein erhöhtes Risiko für schwere Verletzungen.

Leistungsfälle aus der Praxis

Knorpelschaden beim Dienstsport

Ein Polizeianwärter ist beim Fußball im Sportunterricht auf sein rechtes Knie gefallen und erlitt einen leichten Knorpelschaden. Der Polizeiarzt stellte aufgrund dessen ein erhöhtes Risiko für eine spätere Arthrose fest, weshalb er aufgrund von Polizeidienstuntauglichkeit entlassen wurde! Der Fall zeigt, dass es nicht nur um den heutigen Zustand geht, sondern auch die möglichen Langzeitfolgen eine entscheidende Rolle spielen…

Angst vor der Waffe

Eine junge Polizeianwärterin hatte bereits vor dem Start Respekt vor der Waffe. Allerdings merkte sie erst im Rahmen vom Schießunterricht, wie sehr sie genau genommen Angst hatte vor dem Schießen. Sie stelle fest, dass sie psychisch nicht in der Lage wäre, Ihre Kollegen im Einsatz voll zu unterstützen und dass diese sich auf sie verlassen können.

Leistungsdruck im Studium

Renato, ein junger Polizeikommissaranwärter aus NRW, stellte während des Studiums große Unruhe fest, welche aufgrund des Leistungsdrucks bei der Arbeit entstand. Zuhause ging es ihm gut. Er wurde aufgrund von Polizeidienstunfähigkeit entlassen und bekam 54.000 € von seiner Versicherungen. Wir haben ein Interview mit Renato über seinen DU-Leistungsfall auf Youtube veröffentlicht.

Checkliste Dienstunfähigkeitsversicherung

Deine Checkliste für das Beratungsgespräch:

1. Persönliche Daten

- Aktueller Beamtenstatus (Anwärter/Probe/Lebenszeit)

- Ausbildungsbeginn/Verbeamtungsdatum

- Aktuelle Besoldungsgruppe

- Geplante Laufbahn

2. Gesundheitsfragen

- Liste aller Arztbesuche der letzten 5 Jahre

- Diagnosen und Behandlungen

- Krankenhausaufenthalte

- Medikamente (auch wenn nur zeitweise genommen)

- Sportbedingte Verletzungen

- Psychotherapeutische Behandlungen

3. Finanzielle Situation

- Aktuelles Nettoeinkommen

- Monatliche Fixkosten

- Geplante große Ausgaben (z.B. Immobilie)

- Verfügbares Budget für die Absicherung

4. Absicherungsbedarf

- Gewünschte monatliche DU-Rente

- Empfehlung: 70-80% vom Netto

- Beachte: Auch zukünftige Gehaltssteigerungen einplanen

- Dynamik der Versicherungsleistung gewünscht?

5. Wichtige Zusatzfragen

- Auslandsaufenthalte geplant?

- Gefährliche Hobbys/Sportarten?

- Familienplanung?

- Weitere Versicherungen vorhanden?

Wichtige Hinweise:

Gesundheitsangaben:

- Vollständig und wahrheitsgemäß angeben

- Lieber zu viel als zu wenig nennen

- Bei Zweifeln: Vorher beim Arzt Unterlagen anfordern

- Falsche Angaben gefährden den Versicherungsschutz

Versicherungshöhe:

- Nicht am falschen Ende sparen

- Lieber höher einsteigen, da spätere Erhöhungen schwieriger sind

- Nachversicherungsoptionen für wichtige Lebensereignisse einplanen

Vertragslaufzeit:

- Idealerweise bis zum regulären Pensionsalter

- Mindestens aber bis 60

- Möglichkeit der Verlängerung prüfen

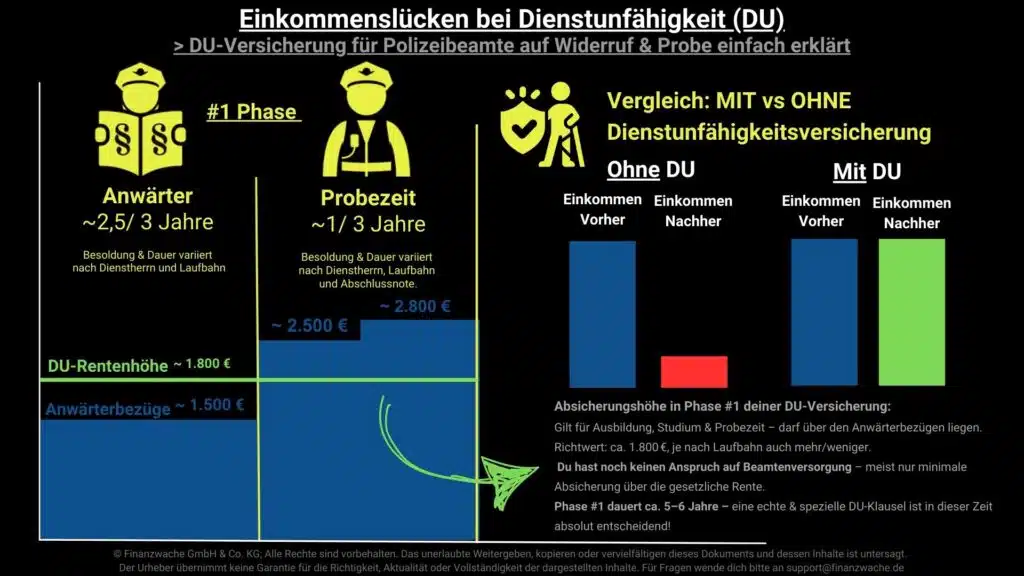

Dienstunfähigkeitsversicherung Polizeianwärter – Darauf musst du achten

Als Polizeianwärter hast du ganz besondere Anforderungen an deine DU. Du hast nämlich in den ersten 5-6 Dienstjahren KEINEN bzw nur eingeschränkten Schutz über den Dienstherrn, wie dieses Schaubild zeigt:

Du musst dir bewusst sein, dass dein finanzielles Risiko beim Start am höchsten ist… im Fall der Fälle steht du ohne Einkommen da und gleichzeitig schaut der Polizeiarzt in dieser Phase am genauesten hin! Du kannst von heute auf morgen direkt entlassen werden (leider oft schon miterlebt).

Darum empfiehlt es sich, in der „ersten Phase“ deiner Polizeikarriere eine höhere Absicherung zu wählen:

1.800 € ist eine gute Orientierung. In dieser frühen Episode deiner Polizeikarriere solltest du unbedingt ALLE o.g. Klauseln in deiner Versicherung haben, weil du sonst deine Leistung risikierst.

Für Beamte auf Lebenszeit, also in der „zweiten Phase“, benötigst du eine Absicherung, welche sich an der Besoldungsgruppe orientiert. Folgende Werte sind eine gute Orientierung für den mittleren (m.D.) und gehobenen Polizeivollzugsdienst (g.D.):

| Besoldungsgruppe | Rentenhöhe in Phase #1 | Rentenhöhe in Phase #2 |

|---|---|---|

| m.D. = A7 & A8 | 1500 - 1800 € | 750-800 € |

| g.D. = A9 & A10 | 1800-2200 € | 800 - 1000 € |

Häufig gestellte Fragen

Ab wann sollte ich eine DU abschließen?

Was kostet eine DU für junge Polizisten

Zahlt die DU auch, wenn ich in meiner Freizeit dienstunfähig werde?

Was ist der Unterschied zwischen BU und DU?

Eine normale Berufsunfähigkeitsversicherung (BU) zahlt erst ab 50% Berufsunfähigkeit, während die DU bereits leistet, wenn der Dienstherr die Polizeidienstunfähigkeit feststellt.

Wie hoch sollte meine DU-Rente sein?

Die Absicherung sollte mindestens 70-80% deines Nettoeinkommens betragen, um deinen Lebensstandard im Fall der Dienstunfähigkeit halten zu können.

Kann ich die Versicherungssumme später erhöhen?

Gute DU-Verträge bieten Nachversicherungsgarantien bei wichtigen Ereignissen wie Beförderung, Heirat oder Geburt eines Kindes.

Was passiert, wenn ich den Polizeidienst verlasse?

Die DU kann in eine normale Berufsunfähigkeitsversicherung umgewandelt werden, ohne erneute Gesundheitsprüfung.

Muss ich alle Vorerkrankungen angeben?

Ja, bei Antragstellung müssen alle Vorerkrankungen der letzten Jahre wahrheitsgemäß angegeben werden, sonst riskierst du den Versicherungsschutz. Sollte es viele oder schwerere Vorerkrankungen geben, dann könnte die DU für Polizisten ohne Gesundheitsfragen für dich interessant sein.

Zählen psychische Erkrankungen auch als Grund für DU?

Ja, psychische Erkrankungen sind eine der häufigsten Ursachen für Dienstunfähigkeit und sind bei einer guten DU mitversichert.

Was ist eine Polizeidienstunfähigkeitsklausel?

Diese spezielle Klausel stellt sicher, dass die Versicherung bereits zahlt, wenn du speziell für den Polizeidienst als untauglich eingestuft wirst, auch wenn du noch andere Tätigkeiten ausüben könntest.

Gibt es eine Wartezeit bis die DU leistet?

Gute DUs haben keine Wartezeit, sondern leisten ab dem ersten Tag!

Deckt die Dienstunfähigkeitsversicherung auch Unfälle im Dienst ab?

Ja, die Versicherung greift sowohl bei Unfällen im Dienst als auch bei gesundheitlichen Problemen durch Einsätze oder Belastungen.

Was passiert, wenn ich kündige oder den Beruf wechsle?

Die Versicherung kann oft in eine Berufsunfähigkeitsversicherung umgewandelt werden, um weiterhin Schutz zu bieten.

Kann ich die Versicherung später noch anpassen?

Ja, viele Tarife ermöglichen Anpassungen bei Gehaltssteigerungen oder Statusänderungen, wie z. B. der Verbeamtung auf Lebenszeit.

Was passiert, wenn ich nur teilweise dienstunfähig bin?

Nicht immer! Es gibt die sogenannte Teildienstunfähigkeitsklausel, diese kann optional bei guten DU-Versicherern mit eingeschlossen werden. Diese zahlt anteilig ab bei festgestellter Teil-Dienstunfähigkeit!

Disclaimer:

Der Autor übernimmt keine Garantie für Richtigkeit, Aktualität und Vollständigkeit der Inhalte. Sie wurden nach bestem Wissen und Gewissen erstellt und basieren auf Erfahrungswerten, dem Franke Bornberg DU Vergleich, Daten des Statistischen Bundesamtes und Informationen der Versicherungsgesellschaften.