Wann haben Polizeivollzugsbeamte beim Land Brandenburg Beihilfe, PKV oder freie Heilfürsorge?

Jedes Bundesland darf selbst entscheiden, wie die Krankenversicherung für deren Beamte geregelt ist. Das Land Brandenburg hat es im Gegensatz zum Dienstherr Berlin sehr einfach geregelt: Es gilt für alle aktiven Polizeibeamte die freie Heilfürsorge, also auch für Anwärter und solange wie diese aktiv im Dienst sind. Nach dem Ende der aktiven Dienstzeit, also bei Dienstunfähigkeit oder in der Pension, gewährt der Dienstherr einen Beihilfeanspruch und hier kommt dann die private Krankenversicherung (PKV) ins Spiel.

Aber zunächst zur freien Heilfürsorge: Frei ist sie deshalb, weil sie nichts kostet. Sie ist eine Sonderform der Krankenkasse und gilt nur für Polizisten und Feuerwehrleute. Polizeibeamte bekommen eine Versichertenkarte, ganz ähnlich zur gesetzlichen Krankenversicherung (GKV). Auch die Abrechnung und Leistungen sind der GKV sehr ähnlich: Arztkosten werden direkt mit den Ärzten abgerechnet und die Leistungen sind in etwa dem gleichen Niveau.

Die freie Heilfürsorge zahlt jedoch nicht im Pflegefall und auch nur für die Dauer des Polizeidienstes – entsprechend sind zwei Versicherungen besonders wichtig und müssen abgeschlossen werden.

Pflegepflichtversicherung und Anwartschaft sind für Beamte zwingend nötig

Es geht um die Pflegepflichtversicherung und die Anwartschaft. Die Pflegeversicherung muss zum Dienstantritt dem Dienstherrn nachgewiesen werden – sonst droht ein Bußgeld! Entsprechend sollte man sie am besten bereits vor dem Start abschließen, damit man noch ausreichend Zeit hat für eine gute Entscheidung. Unser Artikel zur Pflegepflichtversicherung ist hierbei eine große Hilfe.

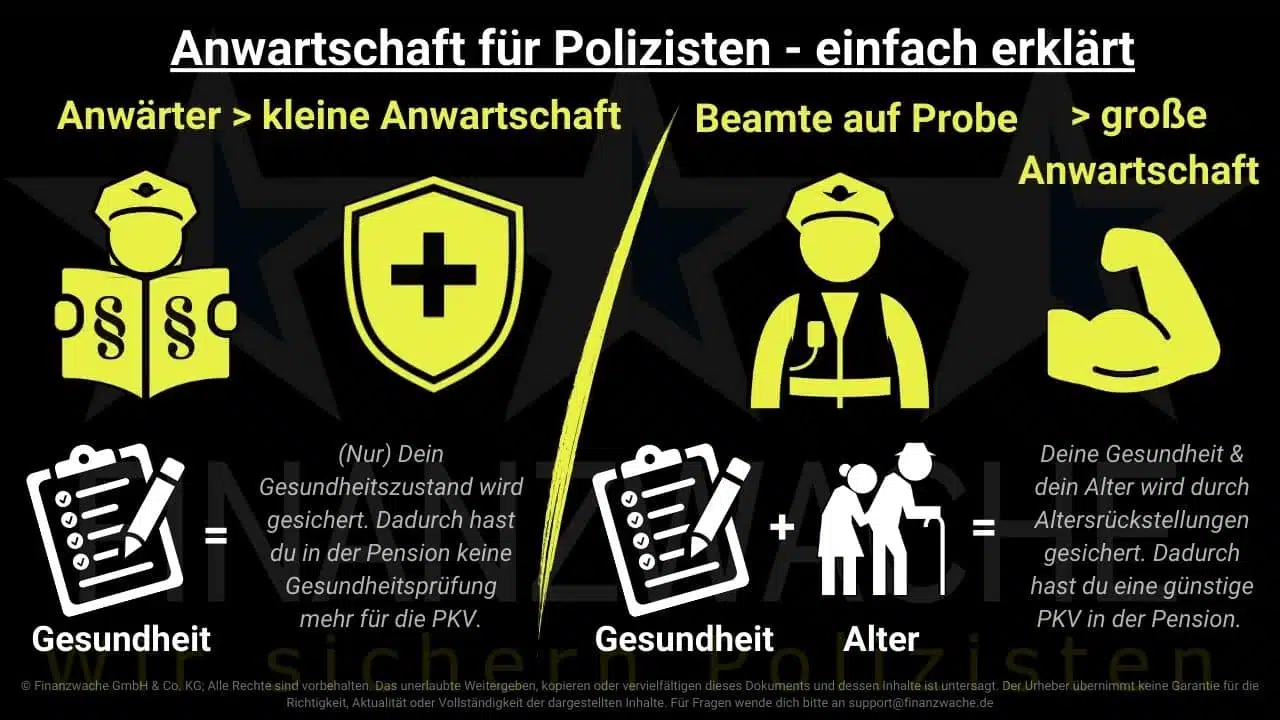

Eine Anwartschaft ist deshalb so wichtig, weil sie den Gesundheitszustand „einfriert“. Denn zum Ende der Heilfürsorge besteht ein Beihilfeanspruch, also eine prozentuale Kostenübernahme der Krankheitskosten durch den Dienstherrn von 70 %. Der verbleibende Anteil von 30 % muss privat versichert werden und ohne Anwartschaft müssten Gesundheitsfragen beantwortet werden… und im Alter von 64 Jahren ist dies höchstwahrscheinlich nur mit großen Zuschlägen, Ausschlüssen und Leistungsminderungen möglich. Deshalb ist die „kleine Anwartschaft“ absolut sinnvoll und sollte zusammen mit der Pflegepflicht abgeschlossen werden, damit man zumindest bei diesem Versicherungsunternehmen gute Konditionen später einmal bekommt.

Wer seine Krankenversicherungskosten im Alter reduzieren möchte, für den ist eine große Anwartschaft interessant. Den hierbei wird neben dem Gesundheitszustand auch das Alter „eingefroren“. Und weil der PKV Beitrag sich stark nach dem Eintrittsalter richtet, ist eine Versicherung mit 20 oder 30 Jahren natürlich deutlich günstiger als mit 64 Jahren.

Große Anwartschaft oder besser die kleine Anwartschaft abschließen?

Diese Frage kommt sehr häufig und dazu habe ich die folgende Empfehlung:

- Als Anwärter erstmal die kleine Anwartschaft abschließen (Begründung folgt)

- Mit der Verbeamtung auf Probe in die große Anwartschaft umwandeln, sofern es sicher ist, dass du langfristig Beamter bist

Wir haben aus der Erfahrung mit weit über 1.200 Anwärtern in den letzten Jahren feststellen müssen, dass rund 15 % ihre Ausbildung oder Studium frühzeitig abbrechen. Die Gründe dafür sind vielseitig: ungenügende Leistungen, keine Lust mehr, schlimme Ereignisse, zwischenmenschliche Konflikte, Dienstunfähigkeit… die Liste ist lang. Jedenfalls verlierst du deine gesamte Investition einer großen Anwartschaft, wenn du frühzeitig aus dem Beamtenverhältnis aussteigst! Wir reden hier von rund 60-80 €, die du als Anwärter monatlich mehr zahlen musst… dieses Geld ist viel besser in einer guten Dienstunfähigkeitsversicherung investiert!

Diese Zusatzversicherung für Heilfürsorgeberechtigte können sinnvoll sein

Neben einer Pflegepflicht und der Anwartschaft müssen wir auch noch über ein paar Lücken der Heilfürsorge sprechen. Egal, ob du Sehhilfen, Zahnersatz, Hilfsmittel oder Heilpraktiker brauchst – die Heilfürsorge zahlt nicht alles, genau wie die GKV! Sogar im Krankenhaus musst du 10 € selbst zahlen… Deswegen gibt’s ein paar coole Zusatzversicherungen, die für Polizeianwärter super günstig sind und die man auf jeden Fall abschließen sollte:

- Eine Zahnzusatzversicherung, die mindestens 80 % für Zahnersatz übernimmt. Kostet für junge Beamte nur etwa 18 € im Monat und zahlt sogar die professionelle Zahnreinigung!

- Einen Heilfürsorge-Ergänzungstarif, der für Anwärter nur ca. 1 € im Monat kostet.

- Eine Krankentagegeldversicherung, die für Anwärter etwa 0,3 € im Monat kostet.

Diese Zusatzbausteine kannst du direkt zusammen mit der Pflegepflicht beantragen und nach dem Studium ganz einfach wieder abwählen! Wir helfen dir gerne kostenfrei dabei.

Krankenversicherung für Polizeiangehörige: Haben Angehörige von Polizisten auch Beihilfe?

Unabhängig davon, ob du als Polizist Heilfürsorge hast, können deine Angehörigen wie Kinder oder Ehefrau/Ehemann einen Beihilfeanspruch haben. Somit kannst du Ihnen zu einem sehr günstigen Preis die beste Krankenversorgung ermöglichen!

Hier eine kleine Tabelle, welche Kriterien in Brandenburg gelten:

| Wer? | Beihilfesatz | Bedingung | Kommentar |

|---|---|---|---|

| Kinder und Waisen | 80 % | Der Polizist muss Kindergeld berechtigt sein, bei Tod greift die Waisenregelung. | Das ist ein sehr hoher Beihilfesatz und deshalb zahlt man fürs Kind nur etwa 50 € monatlich. |

| Partner* und Witwen/Witwer | 70 % | Einkommensgrenze beachten! 17.000 € Jahreseinkommen darf nicht überstiegen werden. Gilt nicht für Witwen/Witwer. | Wenn der oder die Partnerin nicht arbeitet, oder zumindest nur einen Teilzeit Job ausführt, dann kann sie ggf. privat versichert werden. |

*Partner müssen nicht unbedingt verheiratet sein; eine gemeinsame Wohnung kann bereits ausreichend sein.

Wenn du einen Lebensgefährten oder eine Lebensgefährtin hast, ist es wichtig, an die Zukunft zu denken! Auch wenn er oder sie derzeit noch keinen Anspruch auf Unterstützung hat, könnte sich das möglicherweise bald ändern. Deshalb sollte er oder sie so früh wie möglich eine entsprechende Anwartschaft abschließen!

>>> Mehr Infos zur Absicherung von Polizei-Angehörigen

Handlungsplan für Polizeianwärter aus Brandenburg

Gehe als Anwärter wie folgt vor:

- Informiere dich am besten bereits vor dem Start, sodass ausreichend Zeit ist für die Entscheidungsfindung und evtl. Risikovoranfragen

- Informiere dich zudem unabhängig: Gewerkschaftsvertreter und deren Empfehlungen sind meist Versicherungsvertreter, die lediglich einen oder wenige Anbieter am Markt präsentieren. Ein Versicherungsmakler hingegen kann dir die genau gleichen Konditionen vermitteln, aber dabei aus einer Vielzahl von Anbietern schöpfen. So muss er dir nicht einen Anbieter „aufschwatzen“, sondern kann die wirklich passenden Optionen filtern, ohne davon benachteiligt zu sein.

- Schließe zusammen mit der Pflegepflichtversicherung eine kleine Anwartschaft und auch Krankenzusatzversicherung wie z.B. eine Zahnzusatz ab.

- Kümmere dich am besten beim Start schon direkt um eine Dienstunfähigkeitsversicherung – die meisten Anwärter unterschätzen, wie schnell man im Studium entlassen werden kann und was auch bereits in der Theoriephase alles passieren kann. Je früher der Abschluss, desto wahrscheinlicher ist es, dass du auch eine gute Dienstunfähigkeitsabsicherung bekommst! Es gibt sogar welche mit „Geld-zurück-Option“, das Geld ist also nicht einfach weg, wenn dir nichts passiert.

- Beantrage deine Förderungen: Bereits als Anwärter bekommst du z.B. vermögenswirksame Leistungen. Diese lassen sich rückwirkend nicht beantragen und deshalb musst du dich aktiv darum kümmern – Wir unterstützen dich gerne dabei.

Zur Orientierung: Anwärter zahlen insgesamt etwa 135 € für die Pflegepflicht, eine kleine Anwartschaft, eine Krankenzusatzversicherung und eine Dienstunfähigkeitsabsicherung, was ungefähr 10 % ihres Gehalts entspricht. Es gibt sicherlich günstigere Optionen, jedoch solltest du auf qualitativ hochwertige Leistungen achten. Wer ausschließlich auf den Preis achtet, könnte im Schadensfall möglicherweise keine oder nur eingeschränkte Leistungen erhalten. Zudem kannst du diese Kosten steuerlich absetzen, wodurch dir das Finanzamt eine ansehnliche Rückerstattung gewähren kann!

Die zwei großen finanziellen Nachteile der POLIZEI Brandenburg

Pensionseintrittsalter – Brandenburger Cops dürfen länger arbeiten

Während die meisten Polizisten bereits mit 62 Jahren in den Ruhestand dürfen, ist es in Brandenburg leider erst mit 64 Jahren regulär möglich. Für einen großen Abschlag geht auch 60, aber das ist oft mit einigen 100 € weniger Pensionszahlungen verbunden. Genauere Informationen zur Pension und deren Besonderheiten bei Beamten findest du in diesem Artikel.

Den Familienzuschlag Stufe 1 (auch Ehezuschlag genannt) gibt es nicht

Für verheiratete Beamte gibt es im Durchschnitt rund 140 € mehr an monatlicher Besoldung. Bei der Bundespolizei sind es sogar über 170 €! Leider ist Brandenburg der einzige Dienstherr, der nichts zahlt. Dafür sind sie im Familienzuschlag der Stufe 2 wiederum bei höherer Kinderanzahl gut. In diesem Youtube Video findest du mehr spannende Infos zu den Familienzuschlägen.

Eine kostenfreie PDF mit allen wichtigen Regelungen zur POLIZEI Brandenburg findest du hier!

Häufig gestellte Fragen (FAQ)

Was ist eine Pflegepflichtversicherung?

Die Gesundheitsversorgung der Heilfürsorge bietet keine Leistungen im Pflegefall und Beamte sind gesetzlich verpflichtet, ein Mindestmaß an Absicherung zu gewährleisten. Je nach Pflegegrad, Pflegekraft und Pflegeort wird ein festgelegter Betrag gezahlt. Der Nachweis eines Abschlusses wird vom Dienstgeber überprüft und kann bei Nichterfüllung mit einer Geldstrafe belegt werden.

Benötige ich eine Anwartschaftsversicherung?

Sie ist eine der wichtigsten Absicherung überhaupt. Jeder Polizeibeamte aus Brandenburg benötigt zumindest die kleine Anwartschaft. Darum solltest du dich am besten bereits vor deinem Polizeistart kümmern.

Ist die kleine oder die große Anwartschaft besser?

Für Anwärter ist die kleine Anwartschaft besser, aber nach der Anwärterphase ist die große Anwartschaft empfehlenswert. Das kann über eine klassische große Anwartschaft sein oder eine „Anwartschaft-Invest“. Die beiden Varianten haben wir in diesem Video gegenüber gestellt.

Was ist die freie Heilfürsorge und ist sie gut?

Sie ist die Krankenversicherung für Polizeibeamte, bei der der Dienstherr ärztliche Behandlung in etwa dem Niveau der GKV übernimmt. „Frei“ bedeutet in diesem Kontext kostenfrei. Man bekommt hierfür eine Krankenversichertenkarte, welche man beim Arzt vorzeigen kann.

Ist die kostenlose Rahmenanwartschaft der GdP gut?

Die Gewerkschaft bietet hier einen Vorteil, der sich erstmal sehr gut anhört. Dabei gibt es allerdings folgendes zu beachten:

Die Einsparung beträgt lediglich 1 €, da die Pflegepflichtversicherung und zusätzliche Policen dennoch abgeschlossen werden müssen. Die Rahmenanwartschaft endet automatisch mit dem Studienabschluss. Leider erleben wir häufig, dass Polizeibeamte versäumen, die Rahmenanwartschaft in eine reguläre Anwartschaft umzuwandeln. Das hat zur Folge, dass keine Anwartschaft besteht und eine vollständige Gesundheitsprüfung erforderlich ist, die möglicherweise zu Zuschlägen und Ausschlüssen führen kann. Mit dieser Anwartschaft hat man lediglich das Recht auf die Tarife von Signal Iduna. Keiner der verfügbaren Signal-Tarife bietet beispielsweise uneingeschränkte Leistungen über der Gebührenordnung für Ärzte, weshalb man später unzufrieden mit den Leistungen sein könnte, wenn man sich nicht ausreichend über deren Angebote informiert hat.

Welche Versicherungen sind für den Polizeistart wichtig?

Sehr wichtig sind Anwartschaft, Pflegepflicht und Dienstunfähigkeitsversicherung. Darüber hinaus sind Zahnzusatz, Unfall und Rechtsschutzversicherung sinnvoll. Eine Diensthaftpflicht muss erstmal nicht abgeschlossen werden, weil die meisten Polizeianwärter eine Polizeigewerkschaft beitreten und diese bereits im Rahmen der Mitgliedschaft enthalten ist.

Zahlt das Land Brandenburg Polizeivollzugsbeamten vermögenswirksame Leistungen?

Ja, der Dienstherr gewährt zusätzlich zur Besoldung monatlich 6,65 €. Außerdem kannst du dir unter bestimmten Umständen die Arbeitnehmersparzulage dadurch sichern, sodass nochmal bis zu 80 € pro Jahr on Top kommen. Der Haken daran: Es geht nur auf Antrag und auch nicht rückwirkend. Deswegen zeigen wir allen Polizeianwärtern im Rahmen unserer kostenfreien Beratung, wie sie diese Förderung einfach für sich umsetzen können.