Heilfürsorge Bundespolizei: Krankenversicherung für Bundespolizisten einfach erklärt

Haben Bundespolizisten Anspruch auf Heilfürsorge?

Im mittleren und gehobenen Dienst haben Bundespolizisten ab Tag eins Ihrer Polizeilaufbahn Anspruch auf freie Heilfürsorge. Frei bedeutet, dass sie nichts dafür zahlen müssen. Für Heilfürsorgeberechtigte werden, wie in der gesetzlichen Krankenversicherung auch, die Arztkosten übernommen und man muss sich nicht um die Abrechnung kümmern.

Die Heilfürsorge endet zum Pensionseintritt: Ab dann besteht 70 % Beihilfeanspruch und die Restkosten müssen privat abgedeckt werden. Dies kann auch schon frühzeitig bei Dienstunfähigkeit der Fall sein.

Müssen Bundespolizisten Versicherungen privat abschließen? Anwartschaft, Pflegepflicht & Dienstunfähigkeit

Die Kostenübernahme von Arztrechnungen gilt nicht im Pflegefall – deshalb muss zwingend eine Pflegepflichtversicherung (Auch PVB abgekürzt für Pflegepflicht-Versicherung-Beamte) vorhanden sein.

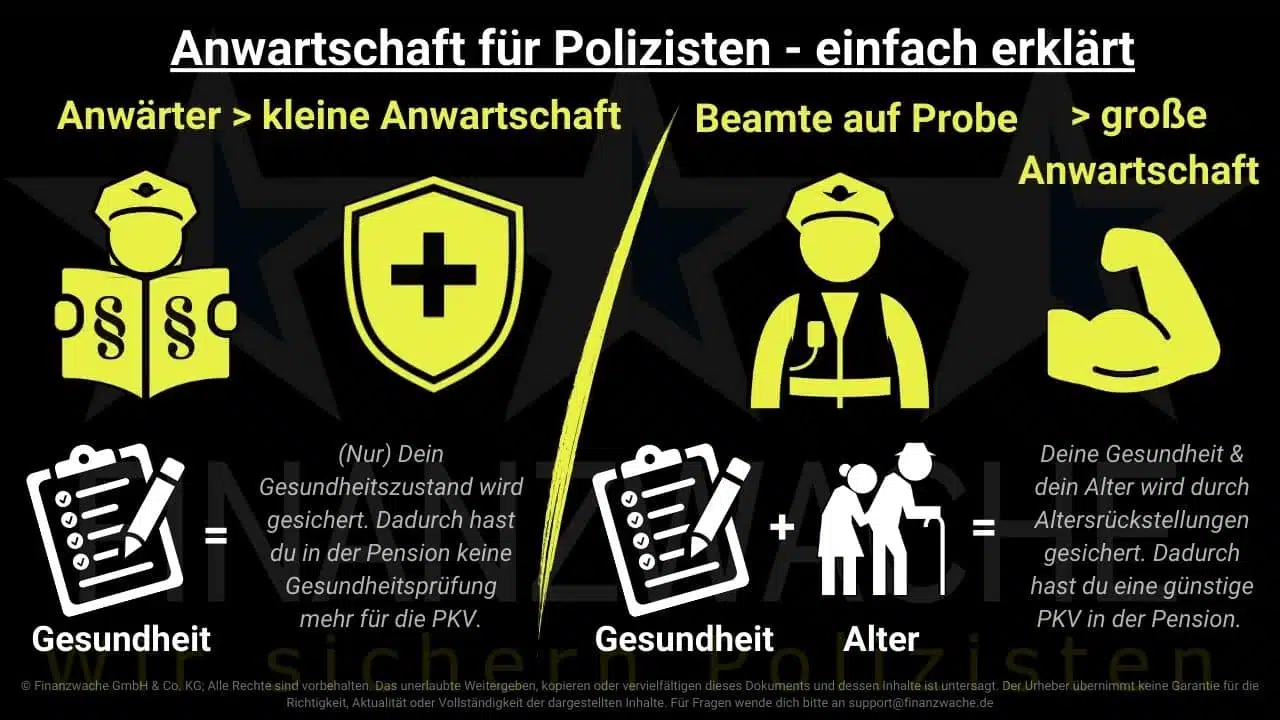

Im gleichen Zug sollte eine sogenannte Anwartschaftsversicherung für Polizeibeamte abgeschlossen werden, weil diese den Gesundheitszustand „einfriert“ und man dadurch später beim Eintritt in die private Krankenversicherung problemlos wechseln kann. Hierzu wird die Anwartschaft zum Eintritt in den Ruhestand umgewandelt, eine erneute Gesundheitsprüfung entfällt also.

Du kannst auch dein Alter sichern, indem du eine große Anwartschaft machst. In diesem Fall werden Altersrückstellungen für dich gebildet und du musst dann zum Ende deiner Dienstzeit deutlich weniger für die PKV zahlen! Denn die Heilfürsorge endet zum Pensionseintritt, siehe Schaubild. Die große Anwartschaftsversicherung sichert dir neben dem Gesundheitszustand dein Alter und du kannst deine kleine Anwartschaft später ohne Gesundheitsprüfung umwandeln. Bundespolizeianwärter sollten während der Aubsildung / dem Studium zunächst nur die kleine Anwartschaftsversicherung abschließen und diese später umwandeln.

Mehr zum Thema Anwartschaft und Pflegepflicht findest du unter diesem Artikel.

Außerdem ist eine Dienstunfähigkeitsversicherung sehr sinnvoll, weil die Versorgung durch den Dienstherrn deutlich unter dem normalen Nettoeinkommen liegt. Anwärter haben sogar keinerlei Anspruch vom Dienstherrn!

Nebenbei ist eine Privathaftpflicht für jeden sinnvoll. Hierbei kann zugleich eine Diensthaftpflicht integriert werden. Ist man Mitglied in einer Polizeigewerkschaft, dann ist die Diensthaftpflicht nicht erforderlich, weil diese bereits in der Mitgliedschaft enthalten ist. Anwärter sind oft über die Eltern mitversichert, sodass eine eigenständige Privathaftpflichtversicherung meistens erst bei der Verbeamtung auf Probe nötig ist.

Unterschied Bundespolizei und Landespolizei: besondere Vorteile in der Krankenversicherung

Zahnbereich

Die Heilfürsorge der BPOL übernimmt auch einmal im Jahr die professionelle Zahnreinigung.

Aber Achtung: Bei Zahnersatz muss man mehr als die Hälfte selbst tragen und als Anwärter sogar alles! Deshalb macht eine Zahnzusatzversicherung auch für Bundespolizeibeamte Sinn.

Krankenhauswahlleistungen

Krankenhauswahlleistungen wie Chefarzt, Privatklinik und 2-Bett Zimmer sind bis 31. Oktober kostenfrei im Rahmen der Heilfürsorge mitversichert. Aber ganz kostenlos ist es nicht: Pro Tag im Krankenhaus dürfen Bundespolizisten 25 € aus eigener Tasche zahlen… deshalb sollte beim Abschluss der Anwartschaft auf einen aktiven Krankenhaustagegeld-Tarif geachtet werden. Dieser ist für Polizeianwärter besonders günstig.

⚠️ WICHTIGE ÄNDERUNG: Die Bundesheilfürsorge wird zum 01. November angepasst und die Krankenhauswahlleistungen entfallen! Mehr zu den Änderungen der Heilfürsorge Bund erfährst du hier.

Beihilfeanspruch von Ehepartner und Kindern

Kinder können besonders günstig privat versichert werden, weil sie einen Anspruch auf 80 % Beihilfe haben.

Ehepartner haben bei einem Einkommen unter 20.878 EUR (Stand 2024) ebenfalls einen Beihilfeanspruch und können günstig privat versichert werden.

Polizeianwärter Bundespolizei – Versicherungs-Checkliste

Pflichtversicherungen für den Polizeistart – Pflegepflicht und Anwartschaft

Als Anwärter sollte zunächst eine kleine Anwartschaft abgeschlossen werden, welche nach Ende der Anwärterzeit in eine große Anwartschaft ohne Gesundheitsprüfung umgewandelt werden kann.

Im gleichen Zuge muss eine Pflegepflichtversicherung abgeschlossen werden. Unsere Empfehlung ist es, sich darum bereits am besten vor dem Polizeistart zu kümmern, weil man dann noch ausreichend Zeit für die Wahl der passenden Tarife hat. Oft sind gesundheitliche Abklärungen nötig, welche nach dem Start zu Stress und Fehlern führen können.

Wichtige Versicherungen – Dienstunfähigkeitsversicherung, Privathaftpflicht

Eine DU für Polizeianwärter ist bereits ab Tag eins sinnvoll. Leider haben wir regelmäßig Kontakt zu Bundespolizeianwärtern, die bereits in den ersten Wochen sich beim Dienstsport verletzt haben. Diese Verletzungen bekommen wir dann im Nachgang nicht mehr abgesichert oder nur mit erheblichen Zuschlägen!

Außerdem ist eine DU beim Polizeistart am günstigsten und man profitiert von der Vergünstigung ein Leben lang! Denn je jünger man beim Abschluss ist, desto günstiger fallen die Beiträge aus.

Mehr zum Thema Dienstunfähigkeitsversicherung für Polizisten findest du in diesem Artikel.

Ebenso sollte abgeklärt werden, ob eine Privathaftpflicht über die Eltern besteht. Bei 95 % unserer Anwärter ist dies der Fall, aber wir hatten auch schon Fälle, da wurde fälschlicherweise geglaubt, dass die Eltern eine Haftpflicht hätten. Wie sich später im Schadensfall herausstellte, hatte die Mutter nur eine Haftpflicht ohne Einschluss der Familie… War zum Glück nur ein „kleiner“ Schaden von rund 300 €, aber das kann auch deutlich mehr sein! Deshalb lieber genau abklären, ob eine vorhanden ist.

Sinnvolle Zusatzversicherungen – Rechtsschutz, Unfallversicherung, Zahnzusatz

Die meisten Bundespolizeianwärter, mit denen wir in Kontakt sind, sind bei einer Polizeigewerkschaft Mitglied. In diesem Fällen besteht bereits beruflicher Rechtsschutz über die Gewerkschaft. Dieser ist jedoch nicht besonders gut, weshalb ein eigener Rechtsschutz sinnvoll ist. Insbesondere der private und Verkehrsbereich wird gar nicht über die Gewerkschaft abgedeckt.

Aus dem Schaubild „Lücken der Heilfürsorge“ ist ersichtlich, warum eine Zahnzusatzversicherung als Bundespolizeianwärter mit Heilfürsorge sinnvoll ist. Gerade bei Anwärtern ist das Risiko eines Zahnschadens besonders hoch.

Und auch wichtig zu wissen: Sollte keine DU möglich sein, dann ist zumindest eine Unfallversicherung sinnvoll. Diese kann auch ergänzend zur DU abgeschlossen werden. Es gibt sogar spezielle Unfallversicherung bei Polizeidienstuntauglichkeit für Polizisten.

Optionale Absicherung für Bundespolizeianwärter – Diensthaftpflicht

Diese ist bei Mitgliedern der Polizeigewerkschaft bereits im Rahmen der Mitgliedschaft enthalten und muss nicht separat abgesichert werden. Sollte ein Austritt nach der Ausbildung erfolgen, dann sollte diese am besten direkt mit dem Abschluss der Privathaftpflicht mitversichert werden. Wir haben dir hier einen spannenden Artikel zum Thema Diensthaftpflicht für Polizeibeamte geschrieben.

Kostenloses PDF mit den wichtigsten Infos für Bundespolizisten (Hier klicken)

Häufig gestellte Fragen (FAQ)

Zahlt die Bundespolizei vermögenswirksame Leistungen?

Ist man als Bundespolizist privat versichert?

Welche Krankenkasse hat die Bundespolizei?

Sind Bundespolizisten beihilfeberechtigt?

Ist die Heilfürsorge privat oder gesetzlich?

Was genau beinhaltet die Heilfürsorge der Bundespolizei und welche Leistungen sind abgedeckt?

Sie übernimmt die Arztkosten für niedergelassene Ärzte, ambulante Behandlungen, Zahnarzt und Krankenhauskosten. Ab dem 01.11.2025 übernimmt sie im Krankenhaus nur noch „Regelleistungen“, also keinen Chefarzt oder Zweibettzimmer mehr.

Wieviel verdient man als Bundespolizist?

Sind Kinder und Ehepartner über die Heilfürsorge familienversichert?

Nein, es gibt keine Familienversicherung der Heilfürsorge! Kinder können privat versichert werden und Ehepartner haben nur unter bestimmten Umständen einen Anspruch auf Beihilfe. Mehr zu diesem Thema findest du unter diesem Artikel.

Welche Leistungen bietet die Polizeigewerkschaft?

Die deutsche Polizeigewerkschaft (DPolG, die „Blaue“) und die Gewerkschaft der Polizei (GdP, die „Grüne“) haben Überschneidungen in den Vorteilen für Ihre Mitglieder. Diese können nach Standort variieren, aber praktisch immer sind folgende Vorteile enthalten:

- Eine Diensthaftpflicht

- Beruflicher Rechtsschutz (Viele Einschränkungen im Kleingedruckten)

- Eine kostenlose kleine „Rahmenanwartschaft“ (Vorsicht: Nächste Frage lesen)

- Eine Unfallversicherung (Sehr geringe Leistungen)

- Vergünstigungen bei Privatverträgen für z.B. Fitnessstudio, Handyvertrag etc.

Reicht die kostenlose GdP Anwartschaft als Polizeianwärter aus?

Nein, davon raten wir dringend ab. Man geht dadurch unter Umständen die Verpflichtung ein, dass man sich bei der Signal Iduna krankenversichern muss, ohne deren Leistungen genau zu kennen. Es handelt sich auch nur um eine „Rahmenanwartschaft“, die automatisch zum Ausbildungsende oder bei Austritt aus der Gewerkschaft endet! So oder so musst du dich um eine Pflegepflicht und Ergänzungstarife zur Heilfürsorge kümmern, diese sind nicht enthalten.

Was kosten Versicherungen für Bundespolizeianwärter?

Unverzichtbar ist die Pflegepflicht, kleine Anwartschaft und Ergänzung zur Heilfürsorge. Diese drei Bausteine lassen sich zusammen abschließen und kosten je nach Anbieter und Alter ca 37 – 41 € monatlich.

Zudem ist eine Dienstunfähigkeitsversicherung wichtig. Diese kostet je nach Anbieter, Leistungsumfang und Alter ca. 45 – 98 € monatlich. Vorausgesetzt, dass es keine Zuschläge wegen Vorerkrankungen gibt.

Rechnet man den Gewerkschaftsbeitrag von meist 2-5 € hinzu, so zahlen Anwärter für die wichtigen Versicherungen ca. 84 – 144 € monatlich.

Kann ich bereits vor dem Start mich um meine Versicherungen kümmern?

Ja, das hat sogar Vorteile für dich. Manche Versicherungen sind günstiger, je früher man sie abschließt. Außerdem musst du bei der Anwartschaft und Dienstunfähigkeit Gesundheitsfragen beantworten und wenn du gesund bist, dann solltest du diese Versicherungen so schnell wie möglich machen, weil sonst die Gefahr besteht, dass diese später nicht oder nur mit Zuschlag abgeschlossen werden können.

Aber Vorsicht: Schließe nichts auf eigene Faust online ab und lass dich auch nicht von „irgendeinem“ Versicherungsvermittler beraten. Polizisten haben spezielle Anforderungen und deshalb solltest du dich nur von wirklichen Fachleuten für Polizisten beraten lassen. Wir helfen dir gerne kostenlos weiter.

Übrigens: Wir können dir ebenfalls Vergünstigungen über Gewerkschaften und co anbieten, ohne dabei aufgrund einer Zugehörigkeit eingeschränkt zu sein. Als Makler haben wir nämlich viele Versicherungen im Angebot und wir können dir unparteiisch das empfehlen, was für deine Situation das Beste ist!

Welche Fristen muss ich beim Abschluss der Pflegepflichtversicherung als Bundespolizeianwärter beachten?

Die Pflegepflichtversicherung muss spätestens 3 Monate nach dem Dienstantritt nachgewiesen werden und kann bereits 3 Monate davor beantragt werden. Wir empfehlen, sich frühzeitigst darum zu kümmern.