Wann haben niedersächsische Polizeibeamte Heilfürsorge und wann Beihilfe? Polizeianwärter haben die Wahl

Polizeivollzugsbeamte müssen sich immer genau über die Regeln ihres Dienstherrn (Arbeitgeber) informieren, weil jede Landes- und Bundespolizei eigene Gesetze, Regeln und Versorgung hat. Polizeibeamte des Landes Niedersachsen sind hier ganz besonders: denn sie haben das Wahlrecht zwischen Heilfürsorge und der sogenannten Beihilfe.

Anwärter erhalten kostenfrei ihre Krankheitskosten durch die „Heilfürsorge“ übernommen. Diese rechnet die Kosten direkt mit den Ärzten ab und ist KEINE private Krankenversicherung. Sie ist eine Sonderform und am ehesten mit der GKV, der gesetzlichen Krankenversicherung, vergleichbar. Die Heilfürsorge wird nach dem Studium kostenpflichtig und es werden automatisch 1,3 % der Grundbesoldung vom Dienstherrn einbehalten.

Anwärter und Polizeibeamte können aber jederzeit sich gegen die Heilfürsorge entscheiden und den Beihilfeanspruch wählen. Beihilfe ist eine in Prozent definierte Kostenübernahme der Krankheitskosten. Hat man z.B. 50 Beihilfe, dann müssen die anderen 50 % anderweitig abgesichert werden. Hierzu eignet sich am besten die private Krankenversicherung (PKV), weil diese deutlich bessere Leistungen als die GKV hat und die Beihilfesätze im Laufe eines Beamtenlebens höher werden. In dieser Tabelle siehst du, wie sich die Beihilfesätze für einzelne niedersächsische Beamtengruppen in der PKV entwickeln:

| Beihilfesatz aktiver Polizeidienst (maximal ein Kind) | Beihilfesatz aktiver Polizeidienst (zwei oder mehr Kindern) | Beihilfesatz Pension oder Dienstunfähig (Unabhängig Kinderanzahl) |

|---|---|---|

| 50 % | 70 % | 70 % |

Häufigster Fall: Wenn Heilfürsorgeanspruch besteht - Pflegepflichtversicherung und Anwartschaftsversicherung

Entscheidest du dich für die Heilfürsorge, dann musst du dich privat um eine Anwartschaftsversicherung und eine Pflegepflichtversicherung kümmern. Bei der Pflegeversicherung muss es unbedingt eine PflegePFLICHTversicherung sein, also keine Pflegezusatzversicherung.

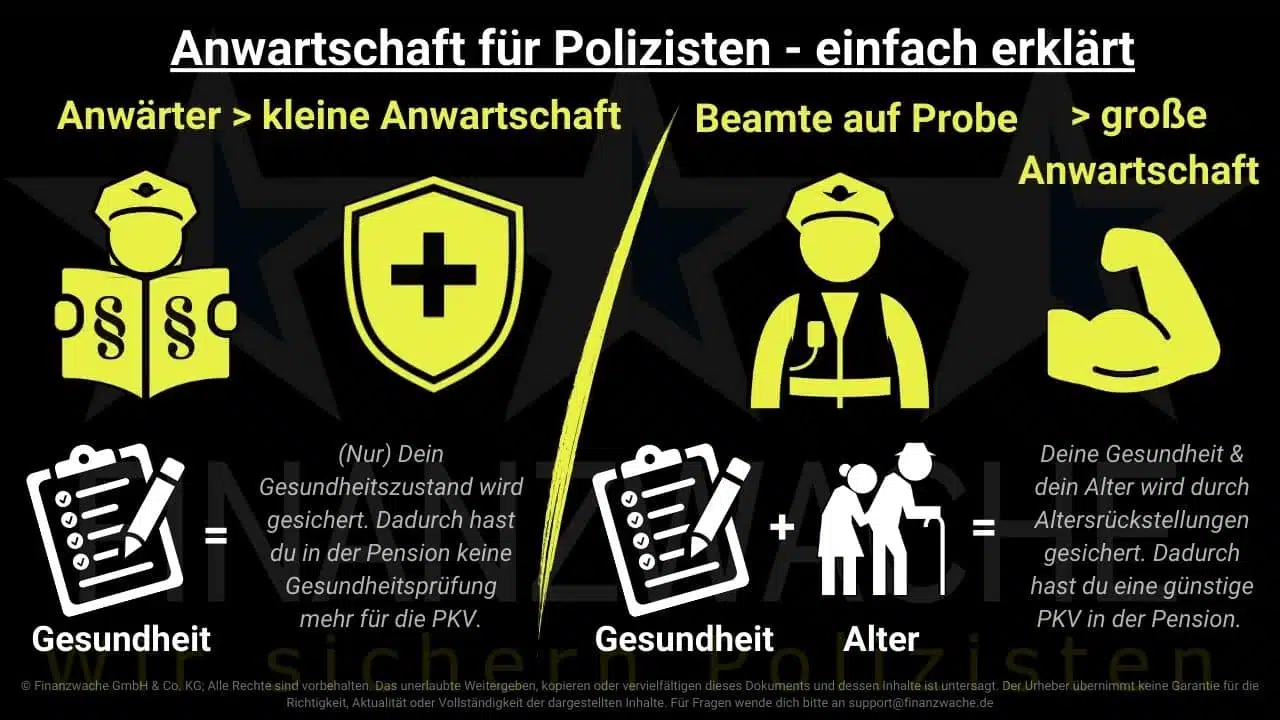

Eine sogenannte Anwartschaft brauchst du, damit dein Gesundheitszustand „eingefroren“ wird. Denn spätestens zum Pensionseintritt wirst du dich privat krankenversichern müssen und dann kannst du eine Gesundheitsprüfung der PKV umgehen. Denn eine Anwartschaft sichert dir das Recht, OHNE Gesundheitsprüfung später einmal einen PKV Tarif abschließen zu können. Hierzu wird deine Anwartschaft einfach „umgewandelt“. Ohne Anwartschaft ist das Risiko von hohen Kosten und schlechten Leistungen groß, weshalb auch dies eine absolute Pflichtversicherung ist.

Bei der Anwartschaft unterscheidet man zwischen einer sogenannten „kleinen Anwartschaft“ und einer „großen Anwartschaft“. Beide frieren den Gesundheitszustand ein, aber die große Anwartschaft friert zusätzlich noch das Eintrittalter mit ab. Das ist deshalb sinnvoll, weil man dadurch später in der PKV einen günstigeren Beitrag zahlt.

Große Anwartschaft oder besser eine kleine Anwartschaft abschließen?

Diese häufig gestellte Frage ist zwar komplex, aber ich möchte dir zwei einfache Handlungsempfehlungen geben.

Nimm als Anwärter immer die kleine Anwartschaft

Auch wenn du Top motiviert bist: Es kann Gründe geben, weshalb die dein Studium nicht beenden wirst. Es kann sein, dass du nicht mehr willst. Es kann sein, dass deine Leistungen ungenügend sind. Auch ein zufälliges privates oder dienstliches Ereignis war schon öfters ein Grund, was eine Entlassung zur Folge hatte… die Gründe für ein abgebrochenes Studium sind vielfältig und aus unserer Erfahrung mit weit über 1.400 Polizeianwärter haben wir leider feststellen müssen, dass ca. 20 % ihr Studium nicht beenden aus diversen Gründen…

Wenn du eine große Anwartschaft hast und dann nicht mehr Polizist bist, dann waren die ganzen Mehrbeiträge umsonst! Du hast KEINEN Mehrwert, musstest aber monatlich rund 60-80 € mehr bezahlen… Dieses Geld solltest du als Anwärter sparen und es lieber in eine gute Dienstunfähigkeitsversicherung investieren!

Nach dem Studium die große Anwartschaft oder noch besser: direkt in die PKV

Wenn du während deiner gesamten Dienstzeit Anspruch auf Heilfürsorge hast und mit 62 Jahren in Pension gehst, dann wirst du feststellen müssen, dass du fast das doppelte zahlst, was deine Kollegen mit großer Anwartschaft oder frühem Eintritt in die PKV zahlen… je nach Pensionsdauer können dadurch ordentliche Mehrbelastungen entstehen!

Deshalb solltest du möglichst früh dein Alter „einfrieren“ und das machst du über eine große Anwartschaft oder noch besser: Direkt in die PKV gehen, weil du dann direkt von den besseren Leistungen profitierst!

Sei dir aber beim Abschluss deiner großen Anwartschaft bewusst, dass du dich dadurch praktisch schon auf einen Tarif festlegst… wenn du nicht ausreichend dich informierst und dieser Tarif heute schon nicht zu den besten zählt, dann wird das in Pension teuer und ärgerlich. Deshalb informiere dich gut und am besten unabhängig durch einen Polizeiprofi wie uns, wir beraten dich gerne.

Diese Krankenzusatzversicherungen für niedersächsische Heilfürsorgeberechtigte sind sinnvoll

Egal ob Sehhilfen, Zahnersatz, Hilfsmittel oder Heilpraktiker – Ähnlich wie die GKV erstattet die Heilfürsorge bei weitem nicht alles! Auch eine Eigenbeteiligung im Krankenhaus von 10 € wird fällig und deshalb gibt es folgende sinnvolle Zusatzabsicherung, welche Polizeianwärter besonders günstig bekommen und machen sollten:

- Eine gute Zahnzusatzversicherung mit mindestens 80 % Kostenübernahme bei Zahnersatz, für junge Beamte ca. 18 € monatlich

- Ein Heilfürsorge-Ergänzungstarif, für Anwärter ca. 1 € monatlich

- Eine Krankentagegeldversicherung, für Anwärter ca. 0,3 € monatlich

Diese Absicherungen können direkt zusammen mit der Pflegepflicht beantragt werden und nach dem Studium flexibel wieder abgewählt werden!

Heilfürsorge ist für Polizeianwärter in Niedersachsen kostenlos – Danach kostet sie!

Als Polizeianwärter zahlt man nichts für die freie Heilfürsorge Niedersachsen, aber nach dem Studium werden 1,3 % durch das NLBV (Niedersächsisches Landesamt für Besoldung und Versorgung) von der Besoldung abgezogen. Nach dem Studium sind es (Stand 2025) ca. 42 € monatliche Kosten und diese werden mit jeder Erfahrungsstufe und jeder Beförderung höher! Zudem braucht man zwingend eine Anwartschaft und Pflegepflicht, sodass die Gesamtkosten (Heilfürsorge, Pflegepflicht und Anwartschaft, ohne Zusatzversicherung) bei rund 80 € in der kleinen Anwartschaft und rund 150 € bei großer Anwartschaft betragen. Rechnet man noch die Zahnzusatzversicherung und das Krankentagegeld mit ein, dann sind wir bei rund 175 €… da stellt sich die Frage, ob es sich nicht mehr lohnt, wenn man sich direkt „richtig“ privat krankenversichert über die Beihilfe / die beihilfekonforme Restkostenabsicherung.

Beihilfe der Polizei Niedersachsen: Kostengünstig privat krankenversichern

Entscheidest du dich für den Anspruch auf Beihilfe, dann benötigst du eine beihilfekonforme Krankenversicherung. Hierzu eignet sich am besten die PKV, denn dadurch hast du viele Vorteile. Einen Tarifvergleich, Kosten und genauere Informationen zur privaten Krankenversicherung findest du in diesem Artikel.

Haben Familienangehörige wie Kinder oder Ehepartner/in auch Beihilfeanspruch?

Auch Polizeiangehörige haben unabhängig der Krankenversicherungssituation des aktiven Polizisten unter bestimmen Umständen Anspruch auf Beihilfe und können so kostengünstig privat versichert werden! Es spielt für sie also keine Rolle, ob du als Polizist Heilfürsorge oder Beihilfe beziehst und ob die Anwärter bist oder im „aktiven Dienst“.

Hier eine kleine Tabelle, welche Kriterien der Dienstherr gem. § 80 Abs. 5 NBG und § 43 NBhVO definiert hat:

| Wer? | Beihilfesatz | Bedingungen | Kommentar |

|---|---|---|---|

| Kinder und Waisen | 80 % | Der Polizist muss Kindergeld berechtigt sein, bei Tod greift die Waisenregelung. | Das ist ein sehr hoher Beihilfesatz und deshalb sind Kinder besonders günstig in der PKV. |

| Partner und Witwen/Witwer | 70 % | § 80 Abs. 3 NBG, Einkommensgrenze beachten! 20.000 € darf nicht überstiegen werden. Gilt nicht bei Witwen/Witwer | Wenn der oder die Partnerin nicht, oder zumindest nur als Minijobber, arbeitet, dann kann sie ggf. privat versichert werden. |

*Partner müssen nicht zwingend verheiratet sein, in häuslicher Gemeinschaft kann schon ausreichend sein.

Wenn du einen Partner oder Partnerin hast, dann denke unbedingt langfristig! Auch wenn er oder sie heute noch nicht Beihilfeberechtigt ist, wird das womöglich auf Kurz oder Lang der Fall sein. Er oder sie sollte also frühestmöglich eine entsprechende Anwartschaft abschließen!

>>> Mehr Informationen zur richtigen Absicherung deiner Angehörigen findest du in diesem Artikel

Pauschale Beihilfe: Davon raten wir dringend ab!

Theoretisch kannst du dich auch für die pauschale Beihilfe entscheiden. Im Gegensatz zur „individuellen Beihilfe“, von der wir bisher geschrieben haben, übernimmt der Dienstherr in diesem Fall die Hälfte der GKV Beiträge. Kurz gesagt: Aufgrund schlechter Leistungen und langfristig teureren Beiträge raten wir hiervon ab. Lediglich Polizeibeamte mit großen Familien könnten dadurch einen kurzfristigen finanziellen Vorteil haben, aber langfristig zahlen auch sie drauf und die Familie ist deutlich schlechter versichert.

Versicherung: Handlungsempfehlung für Polizeianwärter Niedersachsen

Für Polizeianwärter empfehlen wir folgendes Vorgehen:

- Informiere dich möglichst früh, am besten bereits vor dem Start, sodass ausreichend Zeit ist für die Entscheidungsfindung und evtl. Risikovoranfragen

- Informiere dich möglichst unabhängig: Gewerkschaftsvertreter und deren Empfehlung sind meist Versicherungsvertreter, die lediglich einen Anbieter am Markt präsentieren. Ein Polizeimakler wie wir hat viele Versicherungen im Angebot und kann dir aus einer breiten Auswahl das Beste empfehlen. Du zahlst dabei den genau gleichen Preis, wie du ihn überall anders zahlen würdest

- Mit der Heilfürsorge kannst du im Studium nichts falsch machen: Schließe in diesem Fall eine Pflegepflicht und kleine Anwartschaft mit Krankenzusatzversicherungen ab

- Kümmere dich am besten beim Start schon direkt um eine Dienstunfähigkeitsversicherung – die meisten Anwärter unterschätzen, wie schnell man im Studium entlassen werden kann und was auch bereits in der Theoriephase alles passieren kann. Je früher der Abschluss, desto wahrscheinlicher ist es, dass du auch eine gute Dienstunfähigkeitsabsicherung bekommst! Es gibt sogar welche mit „Geld-zurück-Option“, das Geld ist also nicht einfach weg, wenn dir nichts passiert.

- Beantrage deine Förderung: Bereits während dem Studium oder Ausbildung bekommst du vermögenswirksame Leistungen vom Dienstherrn. Diese lassen sich rückwirkend nicht beantragen und deshalb musst du dich aktiv darum kümmern – Wir unterstützen dich gerne dabei.

Als Orientierung: Anwärter mit Heilfürsorge zahlen insgesamt für Pflegepflicht, kleine Anwartschaft, Krankenzusatzabsicherung und Dienstunfähigkeitsabsicherung ca. 135 €, also ca. 10 % ihrer Besoldung. Günstiger geht natürlich immer, aber du solltest auf gute Leistungen achten, denn wer nur auf den Preis schaut, der kann im Schadensfall womöglich keine oder nur eingeschränkte Leistungen erhalten. Die kannst diese Kosten auch steuerlich geltend machen, sodass dir das Finanzamt auch eine ordentliche Rückerstattung gibt!

>>> Übrigens: Eine kostenfreie PDF mit allen wichtigen Regelungen zur Krankenversicherung in Niedersachsen findest du hier!

Häufig gestellte Fragen (FAQ)

Sind Polizeibeamte in Niedersachsen privat krankenversichert?

Was übernimmt die Heilfürsorge Niedersachsen?

Was passiert, wenn ich keine Pflegepflichtversicherung habe?

Ein Nachweis der Pflegeversicherung muss innerhalb von 3 Monaten nach dem Studienbeginn dem Dienstherrn vorgelegt werden, sonst droht ein Bußgeld von meist mehreren Hundert Euros!

Was übernimmt die Beihilfe in Niedersachsen?

Was ist besser, Heilfürsorge oder Beihilfe?

Wie hoch ist der Beihilfesatz in Niedersachsen?

Normalerweise liegt er für Polizeibeamte bei 50 %, ab dem zweiten Kind sogar bei 70 %. Auch Versorgungsempfänger, also in Pension und bei Dienstunfähigkeit, haben 70 % Beihilfe.

Wie reiche ich Arztrechnungen ein?

Haben meine Kinder und meine Frau / mein Mann auch Beihilfe?

Ist die kostenlose Rahmenanwartschaft der GdP gut?

Es gibt eine kostenfreie Anwartschaft für GdP Mitglieder für die Zeit des Studiums, diese hat aber 3 große Haken, weshalb wir dringend davon abraten, alleine auf diese zu vertrauen:

- Die Ersparnis ist nur 1 €, denn Pflegepflicht und Ergänzungen müssen unabhängig davon trotzdem abgeschlossen werden. Es klingt also erstmal besser, als es eigentlich ist

- Die Rahmenanwartschaft endet automatisch mit den Ende des Studiums. Leider haben wir regelmäßig Polizisten in der Beratung, welche es versäumt haben, die Rahmenanwartschaft in eine „richtige“ Anwartschaft umzustellen… Die Folge: Es besteht KEINE Anwartschaft und es ist eine volle Gesundheitsprüfung mit ggf. Zuschlägen und Ausschlüssen in Kauf zu nehmen…

- Man hat mit ihr nur das Recht auf Signal Iduna Tarife. Keiner der möglichen Signal Tarife leistet z.B. uneingeschränkt über der Gebührenordnung der Ärzte, weshalb man später unzufrieden sein könnte mit den Leistungen, wenn man sich nicht ausreichend über deren Leistungen informiert hat.

Deshalb ist unsere klare Empfehlung: Kümmere dich direkt um eine „richtige“ Anwartschaft und investiere den einen Euro, damit du nicht in diese Falle tappst und langfristig auch aufjedenfall die Leistungen in deine privaten Krankenversicherung hast, die dir wirklich wichtig sind. Mehr dazu in diesem Artikel.

Welche Versicherungen brauchen Polizeianwärter?