Als Polizeibeamter bist du privat und dienstlich besonderen Risiken ausgesetzt – auch schon als Polizeianwärter! Eine gute Unfallversicherung schützt dich vor den finanziellen Folgen einer Invalidität, wenn mal etwas richtig schiefgelaufen ist… worauf Polizeibeamte genau achten sollten, erfährst du hier.

Warum eine private Unfallversicherung für Beamte sinnvoll ist

Viele Polizisten verlassen sich auf den Dienstherrn. Doch dieser bietet nur begrenzten Schutz – vor allem in der Freizeit, bei Auslandseinsätzen oder bei Unfällen, die nicht unmittelbar im Dienst passieren. Eine private Unfallversicherung schließt diese Lücken. Polizeiänwärter und junge Beamte sind besonders gefährdet, weil sie noch keinen Anspruch auf Ruhegehalt haben. Es gibt also keine gesetzliche Unfallversicherung über den Dienstherrn.

Wenn du durch einen Unfall einen dauerhaften Schaden erleidest, dann zahlt dir die Unfallversicherung eine große Geldsumme und eine Unfallrente (sofern vereinbart).

Wichtiger als die Unfallversicherung ist eine gute Dienstunfähigkeitsversicherung (DU). Denn Dienstunfähigkeit tritt oftmals ohne einen Invalidätsgrad auf. Eine Unfallversicherung ist also kein Ersatz für eine DU, kann jedoch eine gute Ergänzung sein. In schweren Fällen kann die Unfallversicherung jedoch genauso leisten.

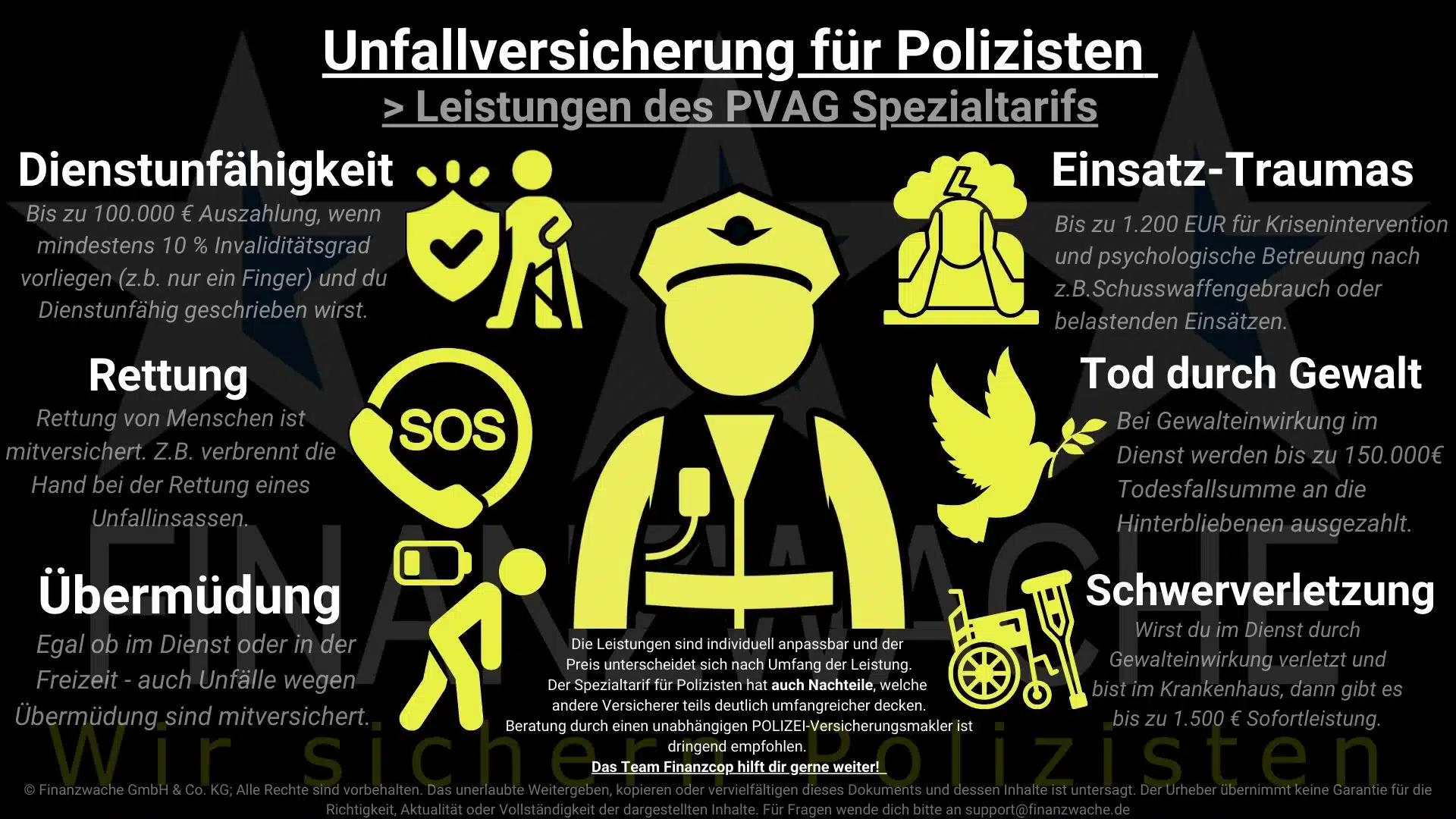

Sollte der Abschluss einer DU nicht möglich sein, dann sollte die Unfallversicherung besonders leistungsstark beantragt werden. Also mit einer hohen Progression und mindestens 1000 € Unfallrente.

Diese Eigenschaften sollte eine gute Absicherung gegen Unfall beinhalten

Unfälle aufgrund von Übermüdung oder Erschrecken

Leider ist der Beruf des Polizisten sehr anstrengend und nicht selten kommt man an seine Grenzen. Übermüdung kommt dabei regelmäßig vor, wenn man Einsatzbeamter oder Streifenpolizist ist. Wenn dir nun auf dem Weg zum Bäcker nach dem Nachtdienst etwas passiert, dann soll die Versicherung nicht aufgrund von Übermüdung die Leistung verweigern dürfen.

Rettung von Menschen

Egal, ob dienstlich oder privat – wenn du als Erster am Einsatzort bist, dann wirst du helfen wollen. Wenn z.B. bei der Rettung aus einem brennenden Auto deine Hand verbrennt, dann soll die Versicherung dir nicht unterstellen dürfen, dass du „freiwillig“ gehandelt hast. Denn Unfälle müssen immer unfreiwillig geschehen.

Spezialversicherer PVAG vs. TOP-Tarife

Im Folgenden stellen wir die Leistungen des POLIZEI-Spezialtarifs der Polizeiversicherungs AG (Signal Iduna) und 3 TOP-Tarifen anderer Versicherer gegenüber. Interrisk „XXL-Plus Gliedertaxe“, Alteos „Diamant“ und VHV „Exklusiv“.

Es gibt natürlich noch mehr Versicherer und die Leistungen lassen sich je nach Tarif auch anpassen.

Gliedertaxe

Wenn du die Funktion eines Körperteils, auch Glied genannt, verlierst, dann wird dir ein Invaliditätsgrad zugeteilt. Dieser varriert je nach Versicherung. Je höher dieser ist, desto besser für dich.

| Körperteil | PVAG | Interrisk | Alteos | VHV |

|---|---|---|---|---|

| Auge | 60 % | 60 % | 65 % | 65 % |

| Gehör (ein Ohr) | 45 % | 45 % | 45 % | 40 % |

| Stimme | 100 % | 100 % | 100 % | 100 % |

| Arm | 80 % | 80 % | 85 % | 80 % |

| Hand | 75 % | 75 % | 75 % | 70 % |

| Daumen | 30 % | 30 % | 40 % | 30 % |

| Zeigefinder | 20 % | 20 % | 30 % | 20 % |

| Andere Finger | 10 % | 10 % | 15 % | 15 % |

| Bein (Unterschenkel) | 80 % | 80 % | 65 % | 80 % |

| Fuß | 60 % | 60 % | 65 % | 60 % |

STARKE KLAUSEL DER PVAG: Bereits ab 10 % Invaliditätsgrad zahlt sie die vereinbarte Summe bei Polizeidienstunfähigkeit aus, sofern:

- durch einen Unfall einen Invaliditätsgrad von mindestens 10 % und

- deswegen wird innerhalb von 3 Jahren (ab dem Tag des Unfalls) ein Verfahren zur Vollzugsdienstunfähigkeit eingeleitet und

- spätestens nach weiteren zwei Jahren mit der Bestätigung der Vollzugsdienstunfähigkeit rechtswirksam abgeschlossen. Wird vom Dienstherrn keine Bestätigung zur Vollzugsdienstunfähigkeit ausgestellt, reicht eine Bestätigung des Dienstherrn, dass die Versetzung in den Innendienst auf den Unfall zurückzuführen ist.

Diese Leistung muss zusätzlich beantragt werden und kann bis zu 100.000 Euro abgeschlossen werden. Zudem ist eine Soforthilfe möglich, sodass man schnell an Leistung kommt.

Belastende Ereignisse – Psychologische Unterstützung

Als Alleinstellungsmerkmal bietet die PVAG eine psychologische Soforthilfe von bis zu 1.200 EUR, wenn infolge eines versicherten Unfalls eine psychische Reaktion auftritt. Dies kann z. B. sein:

- Belastungsreaktionen nach Gewalttaten

- Posttraumatische Belastungsstörung (PTBS)

- Angststörungen nach Schusswaffengebrauch

- Psychische Erschöpfung nach Rettungs- oder Extrem-Einsätzen

Kostenlose Vorteile für GdP Mitglieder

Zusätzliche kostenfreie Leistungen für Mitglieder der Gewerkschaft der Polizei (GdP):

- 100 EUR Gipsgeld (bei Arbeitsunfall)

- 5.000 EUR Todesfallsumme (bei Arbeitsunfall)

- 5.000 EUR Vorschuss auf Invaliditätsleistung (unabhängig von Todesfallleistung)

Erweiterte Todesfallleistung bei Gewalteinwirkung im Polizeidienst

Bei tödlichen Dienstunfällen durch Gewalt oder Verkehr leistet die PVAG bis zu 150.000 € – auch ohne Krankenhausaufenthalt. Zusätzlich erhalten GdP-Mitglieder bei Arbeitsunfällen 5.000 € Todesfallsumme kostenfrei. Voraussetzung: Unfall muss dienstlich bedingt sein.

Das ist deutlich mehr als die meist standardmäßigen 10.000 € im Todesfall.

Terroristische Anschläge und innere Unruhen

Die PVAG hat diese Ereignisse explizit mitversichert. Dies geht aus den meisten Bedingungen der Alternativen nicht klar hervor, weshalb hier evtl. Einschränkungen oder Ausschlüsse im Leistungsfall möglich sind.

Zahnersatz: Unfallversicherung vs Zahnzusatz

Zähne sind bei allen hier vorgestellten Tarifen über die Unfallversicherung abgedeckt, sodass Zahnersatz aufgrund eines Unfalls abgesichert ist. Sowohl dienstlich, als auch privat. Dies ist sehr wichtig für Polizeibeamte, da es durch Gewalteinwirkung jederzeit zu einem Zahnverlust kommen kann, unabhängig der individuellen Zahnhygiene.

Es werden aber keine keine Leistungen wie Knirscherschienen, Zahnbehandlung oder professionelle Zahnreinigung übernommen. Hierzu muss eine richtige Zahnzusatzversicherung für Polizeibeamte abgeschlossen werden. Diese würde ebenfalls Zahnersatz im Falle eines Unfalls übernehmen.

Wenn es dir aber lediglich um Zahnersatz im Falle eines Unfalls geht, dann achte beim Vergleichen deiner Unfallversicherung auf diesen Punkt.

Nachteil – Versicherungsfristen

Versicherungsfristen entscheiden darüber, ob du im Ernstfall Geld bekommst oder leer ausgehst. Bei der PVAG müssen Invalidität, ärztliche Feststellung und Meldung innerhalb von 15 Monaten erfolgen – das ist deutlich kürzer als bei vielen Alternativen, die bis zu 3 Jahre gewähren. Gerade bei Spätfolgen (z. B. psychische oder neurologische Schäden), die sich oft erst verzögert zeigen, kann diese kurze Frist problematisch sein. Wer hier nicht rechtzeitig handelt, riskiert den Verlust des Anspruchs. Die PVAG punktet zwar bei Leistungen für Polizisten – bei den Fristen sollte man jedoch besonders aufmerksam sein und sich im Zweifel frühzeitig beraten lassen.

Fazit – Sollten Polizeibeamte den Spezialversicherer wählen?

Egal ob Dienstunfall, beim Sport oder sonst in der Freizeit: Polizisten haben täglich erhöhte Risiken. Eine Unfallversicherung ist also immer sinnvoll und die PVAG hat besondere Leistungen, welche auf Polizeibeamte zugeschnitten sind. Wir finden diese Leistungen sehr sinnvoll und deshalb ist sie eine TOP-Option. Aber sie hat auch Nachteile, welche viele Unfallversicherungen besser abdecken. Darum solltem an die Leistungen vergleichen.

Häufig gestellte Fragen

Was ist eine Unfallversicherung?

Zahlt sie auch bei Freizeitunfällen?

Was ist eine Progression und worauf muss ich achten?

Sollte ich eine Unfallrente mitversichern?

Sind psychische Folgen auch versichert?

Zahlt die Unfallversicherung bei Schuss- oder Messerangriffen im Dienst?

Was kostet eine gute Unfallversicherung?

Ist die Debeka Unfallversicherung gut?

Welche Nachteile hat der POLIZEI-Spezialtarif der PVAG?

Brauche ich mit der PVAG Unfallversicherung überhaupt eine richtige Dienstunfähigkeitsversicherung?

Ja, unbedingt! In vielen Fällen hast du keinen Invaliditätsgrad, wenn du dienstunfähig bist. Dann greifen die Leistungen der Unfallversicherung nicht, weil mindestens 10 % Invaliditätsgrad vorliegen müssen. Eine gute Dienstunfähigkeitsversicherung zahlt unabhängig vom Invaliditätsgrad und die Leistungen sind womöglich deutlich schneller (abgesehen von der Sofortleistung der Unfallversicherung von bis zu 1.500 €).

Welche speziellen Komfort-Leistungen sollten Polizisten in der Unfallversicherung berücksichtigen?

Polizisten sollten bei der Unfallversicherung darauf achten, dass auch Unfälle aufgrund von Übermüdung abgesichert sind. Zudem sollte die Rettung von Menschen explizit mitversichert sein. Empfehlenswert sind zudem die ausdrückliche Leistung bei terroristischen Ereignissen und Sofortleistung bei Gewaltdelikten und Verkehrsunfällen im Dienst.